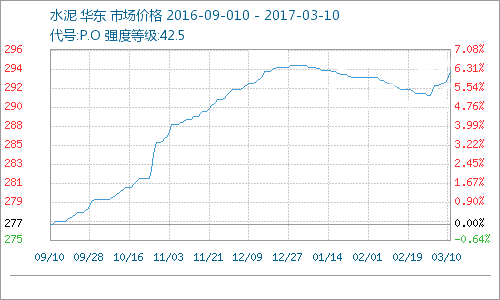

本周水泥价格小幅上涨趋势,周初价格为292.83元/吨,周末价格为294.17元/吨,跌幅为0.46%。

市场分析

产品:据水泥人网了解,本周(3月6日-3月10日,下同),全国范围内价格波动逐渐增多,华东地区终成涨势,价格上涨范围由上海、苏南地区向周边扩散,三北地区只有河北供给趋紧有明显价格上浮波动,中南豫湘两地和西南川渝地区价格则出现不同程度下滑。本周苏北地区全面跟进上调的可能性较大,河北张家口、唐山以及京津地区也有上调预期,此外,广东和云南部分地区主导企业也有推涨水泥价格的计划。从跟踪情况看,价格上调时点略早于往年,主要得益于一季度大范围执行错峰生产,春节前后熟料和水泥库存一直保持相对偏低水平,而元宵节过后,随下游需求温和提升,部分企业出现空库现象,为水泥和熟料涨价奠定有利基础。

2016年1-12月份,全国规模以上水泥产量24亿吨,同比增长2.5%,增速较1-11月份回落0.2个百分点。12月份全国单月水泥产量2亿吨,同比下降1.2%。12月份水泥市场需求继续萎缩,全国单月水泥产量环比下降6.43%。

产业链:上游:煤炭价格受环保、安全检查还未复产等影响的小幅回升,此外由于冬季供暖还未结束,供给压力有所增加,同时276政策逐步恢复,下游补库积极性不断提高,进一步推动煤价回升上涨。下游:2016年1-12月份,全国固定资产投资(不含农户)59.65万亿元,同比名义增长8.1%,增速较1-11月份回落0.2个百分点,较去年同期下降1.9个百分点。房屋新开工面积同比增长8.1%,增速比1-11月份提高0.5个百分点。房地产开发企业土地购置面积2.2亿平方米,同比下降3.4%,降幅比1-11月份收窄0.9个百分点。

行业:随着2016年企业并购重组的不断进展,供给侧结构性改革的深入,以及基建和房地产投资加大,建材行业景气度也随之出现回暖。同时随着冬季淡季市场即将结束,行情已经稳定在较好水平,华东地区作为市场的先行者,价格上浮动力越来越足。

后市预测

现阶段,随着冬季淡季市场即将结束,下游市场需求不断恢复,水泥开启上半年涨价模式。建材产品分析师认为,短时间内,国内水泥价格或将呈现出小幅上调趋势。