1)17年春节前后整体价格指数在339-347点之间,而16年同期仅在253-257点之间,整体偏差82-94点,涨幅在36.5%左右,表明17年年初价格水平较去年有较大提高,起步基础好,价格弹性强。

2)16年年后整体保持跌势,下浮倾向明显。而反观17年在2月中上旬期间出现明显反弹区域,一定程度上延缓了持续下跌趋势,对整体行情起到较大的支撑作用。

3)从时间跨度来看,16年节后到出现反弹历经35天,而17年仅用了25天,整体缩短10天,也体现了今年淡季时间短,起步快的特点。

水泥价格波动的影响因素

通过上述分析,我们可以从中总结到以下几点原因:

首先,我们从水泥的商品属性来看,该商品无金融属性。水泥价格的涨跌很大程度是体现市场供求环境的直接反应。若房地产开发、农场需求、基建投资等环境不理想,那么水泥价格也会同期表现,弱势运行。反之,如以上条件情况良好,则水泥价格上行,能单纯的反映市场供需情况,没有像钢材期货等市场外在因素的干扰,因此价格的短期大起大落几率很小。

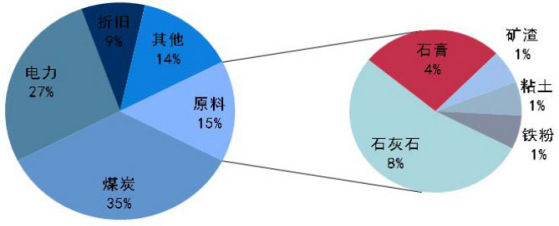

其次,产能的开关成本及生产成本相对较低。从近几年价格出现大幅波动的原因不难看出一点,产能的发挥程度直接导致价格波动的大小。16年底至17年初,由于环保检查要求严格、错峰停产政策落实到位,地区水泥、熟料供给趋紧,导致水泥价格坚挺、熟料价格一度出现淡季上涨的情况。如河南部分地区16年8月份开始的环保整治和错峰停产,力度从产能发挥控制50%以内到全面停产,导致P.O42.5散装价格从260元/吨飙升至最高450元吨,最高单次涨幅高达惊人的100元/吨。另一方面水泥、熟料的生产成本相对较低,该属性决定了其产能相对可控。17年2月份指数提前出现上涨也是因为华东地区大范围30-45天的错峰停产导致。从水泥的生产成本上来看,主要的成本集中在煤炭和电力上,两者相加约占总成本的62%,因此以上两者的价格波动也影响水泥的价格调整。

另外,辐射半径有限,产能规模及集中度决定竞争优势。由于水泥的货值相对较小,因此辐射范围有限。一般汽车运输距离在150-200公里以内,船运运输距离在500-800公里以内,部分企业运用长江水运优势最高可达1000公里。因此如企业区域内的产能规模大、集中度高,产能发挥好基本就能决定该企业在区域内的竞争优势,这也是部分企业长久不衰,持续良性发展的根基所在。