而2017年以来,全国各地水泥行业错峰生产的力度大于2016年同期,从区域来看,表现出南部略强,北部偏弱特点。华东、西南和中南均为正增长,增速分别为3%、2.5%和0.7%。华北、东北和西北均为负增长,增速分别为-12.6%、-4.8%、-0.9%。从增速和下滑速度来看,整个水泥行业的产量较去年同期基本持平。

从产能利用率情况来看,2017年第一季度,我国水泥熟料产能利用率约为50%,和2016年同期基本保持一致,第二季度产能利用率为66%,较第一季度有所回暖,但是第三季度京津冀及周边地区2017年10月到2018年3月份实施冬季错峰生产,这将会进一步拉低整个水泥行业的水泥产能利用率。由此看来,水泥人网认为,2017年我国水泥行业产能利用率很有可能创近几年的一个新低。

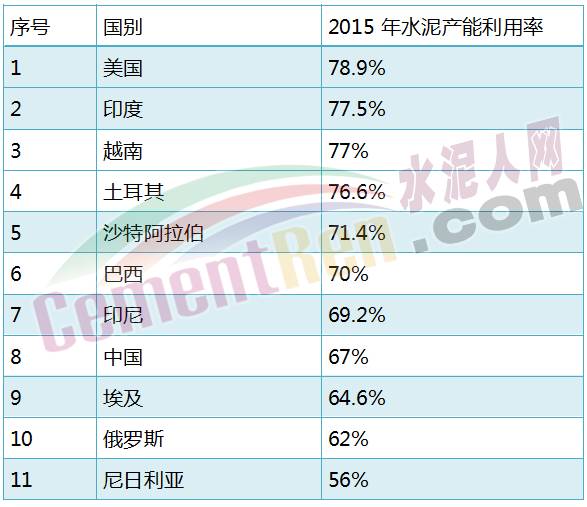

在全球经济下行期,全球水泥市场的发展都不是很乐观,在这种情况之下,我们一起来看看全球其它各国水泥产能利用率的情况。

注:因部分国家水泥协会没有公布2016年水泥产能利用率,以2015年数据为例; 明天以上数据来自于各国家水泥协会

从以上情况来看,中国的水泥行业产能利用率并不是很高,到2016年底其产能利用率也仅为68%,距离目标值80%的产能利能用率相差较远。其主要原因是错峰生产造成全国各大水泥企业都处于半停产状态。

从全球其它国家水泥行业产能利用率的情况来看,整个全球水泥行业的发展也不容乐观,以印尼为例,历年来,印尼水泥产能利用率是:2011年90%,2012年92.6%,2013年86.5%,2014年84%,2015年69.2%。巴西随着2015年产能利用率达70%,2016年达到57%。这与全球基础建设的发展速度有很大的关系。

当然全球水泥行业坚守低位的同时,部分国家的水泥行业发展速度相对来说还是很不错的,比如印度,据水泥人网了解,在未来几年,印度水泥行业将有显著改善。据一份由AT Kearny管理顾问的报告显示,通过向印度水泥工业联合协会了解,人均水泥消费量将由2014年的185公斤增长至2025年的385-415公斤。同时,水泥需求将增长2.5~2.7倍,至5.5~6.6亿吨/年。而基础设施建设有望带动增长,住宅市场将继续作为最大的消费,占总需求的42%~45%。同样,研究和市场分析人士预测,2014-2019年印度的水泥市场将以年复合增长率接近9%,住房部门成为主要驱动力。其评论说,该行业目前正处于一个转变阶段,在生产,安全和能效等方面努力达到全球标准。研究和市场预测行业也将进一步整合,更多的中小型公司将被合资企业收购。

从国内目前水泥行业的发展的情况来看,2017年水泥行业错峰时间比2016年要长,而且据水泥人网了解,很多水泥企业的停产时间比错峰生产的时间还要长,产能没有完全的发挥,进一步增加了企业的运营成本,2017年国内水泥行业产能利用率可能会是近几年的一个低点。