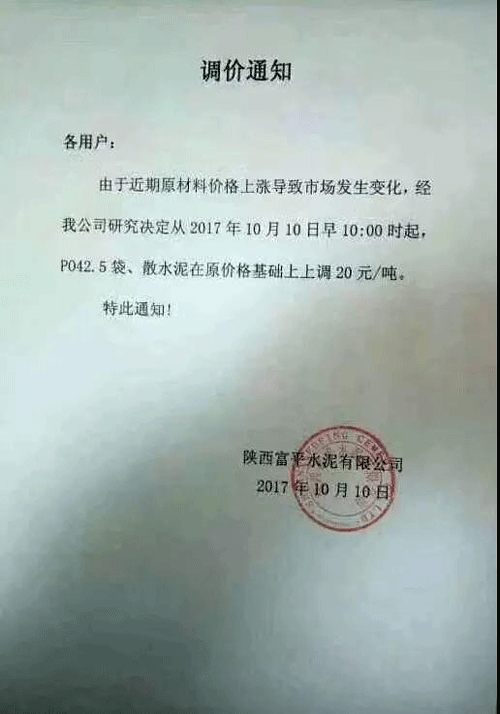

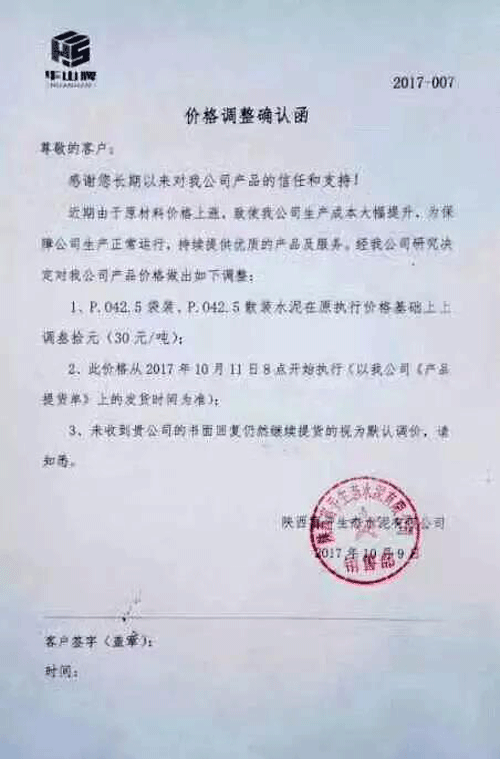

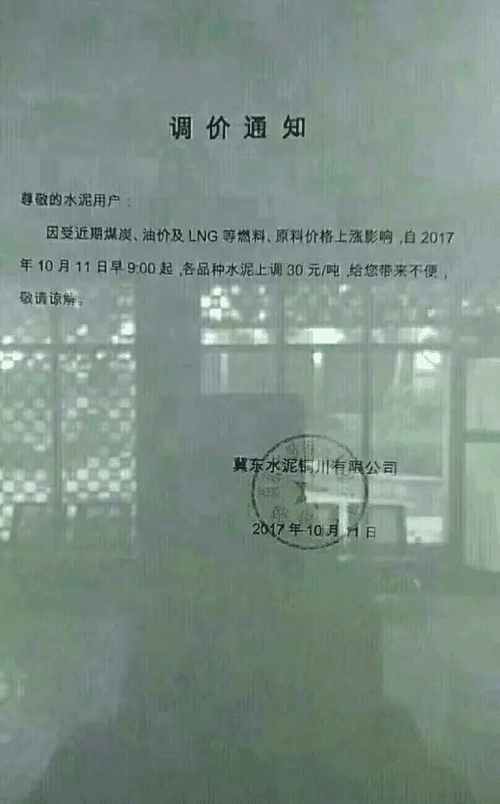

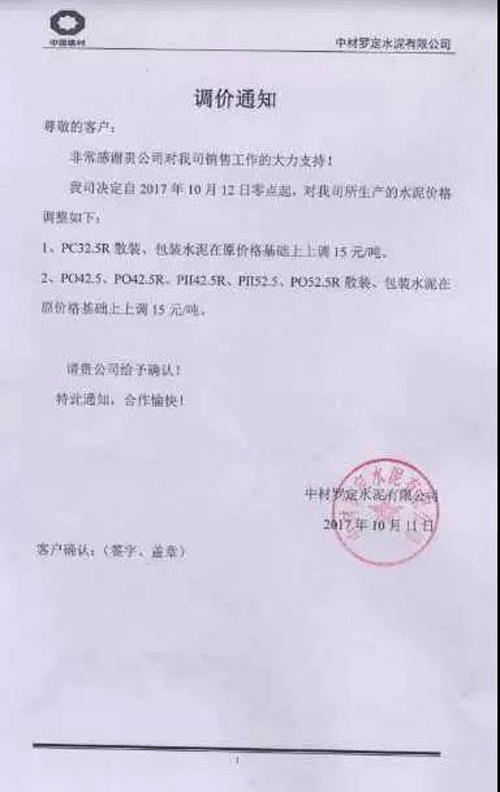

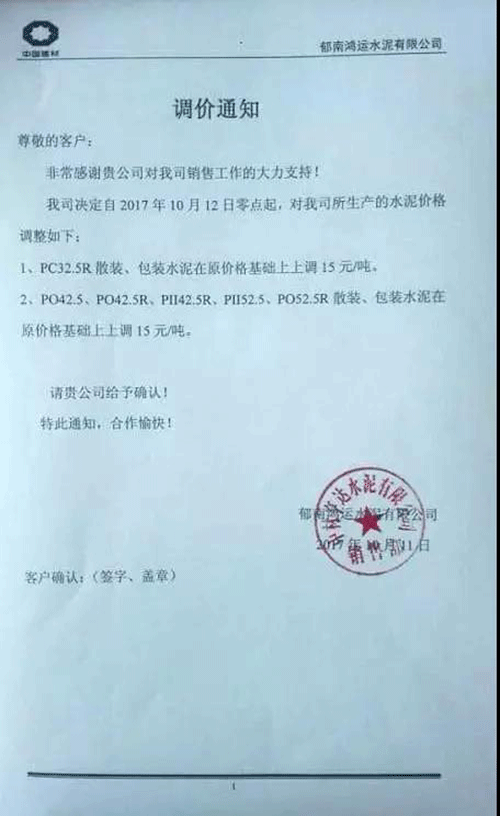

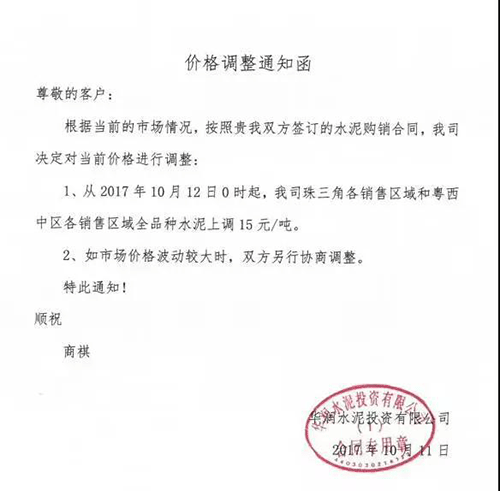

昨日(11日)珠三角多家企业发布提价通知称水泥出厂价在原基础上提高了15元/吨;陕西地区多家企业也于昨日发布价格调整通知,水泥价格在原基础上上调30元/吨。

说到水泥价格,不能不提水泥的上游产品煤炭,陕西水泥企业的调价通知称:“由于煤碳、LNG等主要材料价格大幅上涨,材料运输成本增加及环保等因素影响,水泥单位生产成本大幅提高,为保证出厂产品质量、维持公司生产正常运行,经公司研究决定从2017年10月11日早9时起,公司出厂的散(袋)装P.O42.5、P.O42.5R水泥出厂价格在原价格基础上上涨30元/吨。”

调价通知原文如下:

煤炭价涨至历史高位煤炭的黄金十年是我国经济高速发展的十年,2012-2017年是我国经济调整的几年,反腐反贪、供给侧改革、去产能、留住绿水青山、治理雾霾、保护环境,同时,伴随着的是煤价一路上涨。未来几年煤炭行业的主基调依然是“淘汰落后,化解过剩,调整产业结构”,随着集中度提高,行业加强对供给的控制力度,恢复理性供需,避免无序扩张,煤炭价格或将回归合理。

9月份是煤炭行业传统的淡季,但由于煤炭供应紧张,东北区域水泥企业之前发布的提价通知里有称:煤炭涨价,还买不到货。煤炭价格持续上涨,让煤市在淡季也“疯狂”。为了抑制煤炭价格过快上涨,中煤集团、神华集团决定自9月28日起下调北方港市场煤炭价格10元/吨,加之煤市政策因素不断积累,市场正在悄然发生变化。

发改委连续发声保障煤炭供应 煤价回归预期增强,为抑制煤价、稳定煤炭市场,国家发改委连续发文强调煤炭供应和保障,加大优质产能释放力度,产能核定、减量置换、产能交易工作在各省稳步推进。据水泥人网了解,虽然除了环渤海港口以外,上游晋陕蒙地区,下游华东、华南等地区的煤炭价格均保持上涨态势。但在主产地煤企、铁路部门通力配合下,近期港口煤炭库存也在持续增加。

截止9月28日,秦皇岛煤炭库存量已经达到630.5万吨,较8月底增加78万吨,同比去年增长93.4%,再创今年2月份以来最大存量,较8月底增加78万吨。近期,秦皇岛煤炭库存量将有望达到650万吨,创近期以来最高库存点。总体来看,目前较为充足的库存平复了市场焦虑的心态,同时,近期港口煤炭调入量仍将处于较高水平,港口存煤也将继续增长,高企的煤价有望小幅回落。

市场冷热不均,动力煤价格有望下跌100元/吨,进入9月以来,动力煤市场可谓冷热不均,一方面是现货市场很“热”,涨价冲动总是蠢蠢欲动;另一方面是期货市场确实有些冷,涨跌互间,总体上被打压,一直比现货低100元/吨左右。

动力煤供应整体处于偏紧状态,一方面是由于下游采购积极性较高,另一方面是受到主产地山西部分煤矿生产受限。而随着10月中下旬冬储旺季到来,需求环比有望上涨。数据显示,动力煤现货价格从月初的620元/吨左右(5500大卡)一路飙升至730元/吨(5500大卡)左右。

而水泥作为基础产品,没有较高的附加值。影响水泥价格的主要是需求。供不应求,或供过于求。实际决定价格的还是产品内在的价值。

虽说市场是一只看不见的手,但为了经济更加稳定发展,国家宏观调控下的供给侧改革提出错峰生产等观念。

相关分析人士认为,这只是一个过程,探索阶段,这是经济的一个转型,国家也在寻求合理的、温和的调控方法。当调控后市场稳定了,价格将继续回归理性。

纵观近年来的煤炭市场不难发现目前的煤价已经接近历史高位。

十一前一周全国水泥价格环比继续上扬,涨幅为1.1%,且无下跌区域,部分区域水泥价格已站稳年内高点。苏南、皖南、浙北等长三角地区熟料价格再次上涨,幅度为30元/吨,经过三轮熟料上涨,目前以上部分地区熟料价格突破360元/吨,这已经达到一定的“高度”了。上一轮水泥价格上涨地区主要是北京、南昌、福州、长沙、南宁和成都,每吨涨幅在10元至30元之间,且均处于今年高位。

淘汰落后产能和环保监管是另一个不容忽视的因素。近日,国家工信部表示,坚决淘汰PC32.5R标号水泥。与此同时,山东、安徽山西、辽宁等区域先后出台了限产措施,目前来看,未来几个月水泥价格依然处于上升通道。在国家供给侧改革和各地错峰生产的共振之下,未来水泥价格的涨幅空间依然可观。