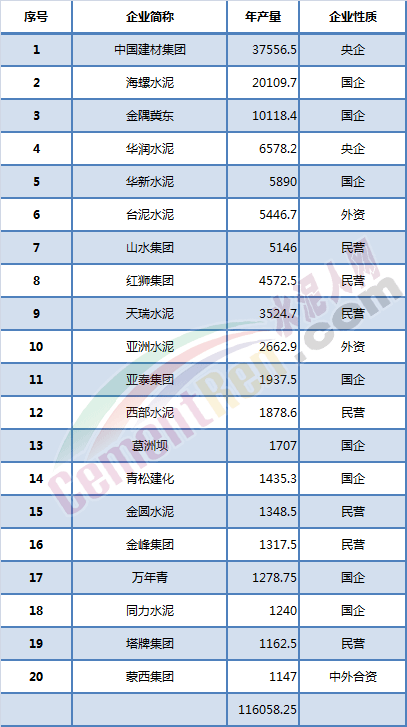

水泥熟料前二十强

单位:万吨/年

据水泥人网信息中心统计,2017 年全国水泥熟料总产能为 18.96 亿吨,前二十强水泥熟料总产能约占全国熟料产能 61%。其中国企及央企占 75.7%,混合所有制、外资以及中外合资8%。从熟料产能占比情况来看,国企央企仍是目前国内水泥企业的中坚力量,而剩下的几千家水泥企业熟料产能占全国的 24.3%,其市场竞争之残酷可见一斑。

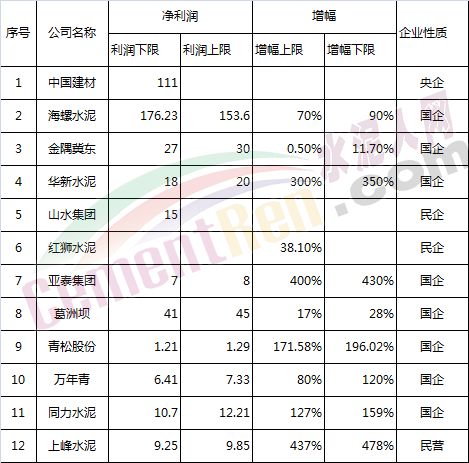

从利润方面来看, 2017 年全国水泥行业总利润为 877 亿元,按照正常的发展规律,行业利润创新高,也就是各大水泥企业的利润出现大幅度增长,那么水泥行业是否如此呢?

注:

以上数据增长数据来源各上市公司年度业绩预告

以上利润数据根据各公司业绩预告及2016年业绩核算

红狮水泥、山水集团、中国建材数据来源于各集团年度总结会议

以上数据由水泥人网整理,如有差池以实际数据为准

从部分水泥的业绩预告来看,按照业绩增长下限,已公布业绩的部分国营水泥企业利润总额约为398.55亿,占了整个行业总利润的45.4%,这只是已公布的水泥上市公司的业绩预告,这其中还没包括没有出业绩预报的福建水泥、华润水泥等一部分水泥企业的业绩。

所以国内水泥行业净利润半数以上都集中在国企和央企的手中,而民营企业的市场份额相对少的可怜。剩下几千家民营水泥企业共同分食水泥行业40%左右的利润,民企的生存空间可想而知。

根据未来三年水泥行业淘汰落后产能的规划,到2020年末,前10家大企业集团的全国熟料产能集中度达到70%以上,水泥产能集中度达到60%以上。力争10个省区内前2家大企业熟料产能集中度达到65%以上。三年压减熟料产能39270万吨,关闭水泥粉磨站企业540家,将上述指标按四年分解得到每年的目标任务,使全国熟料产能平均利用率达到80%,水泥产能平均利用率达到70%的目标。

而根据水泥人网统计的2017年淘汰落后产能名单来看,仍是以民营企业为主。在未来三年的淘汰落后产能过程中,将会有相当一部分水泥企业被淘汰出局。进一步增强国企和央企在水泥行业的市场占有率,提升国企和央企对水泥行业的话语权。民营企业将会逐步的被边缘化,国进民退的思路会越来越清晰。可以预见的是,未来的水泥行业,将是几大国企和央企的市场,虽然会有一部分民营企业存在,只是扮演陪“太子读书”的角色而已。

而相对于国有企业来说,国企最大的特点就是行政人员过多,管理臃肿,同样一条生产线员工的数量远超民营企业,自然而然带来的就是效率低下,资源浪费等现象。比如纽约,世界经济之都,人口1800万,GDP26000亿美元,“市领导”却只有6人——市长1名,副市长3名,议长1名,副议长一名;

东京,人口1300万,GDP11000亿美元,“市领导”7人——市长1名,副市长1名;议长1名,副议长等“市领导”4名;

但是在中国某市,人口300万,GDP46亿美元,人口是东京的五分之一、纽约的六分之一,GDP是东京的0.1%、纽约的0.18%,“市领导”却有41名:市委书记1名,副书记4名,常委11名,市长1名、副市长9名、市长助理3名,人大主任1名,副主任7名,政协主席1名,副主席8名。就是这个市政府,还有20名处级副秘书长,平均每个市长配备了两个秘书长!

这种臃肿的机构并没有带来办事效率的提升,反而增加办事的难度,造成了不必要的开支和浪费。一个行业、一个企业也是如此,当未来整个水泥行业70%~80%的市场份额由国企和央企掌控,社会将整体进行一场史无前例的乾坤大挪移。