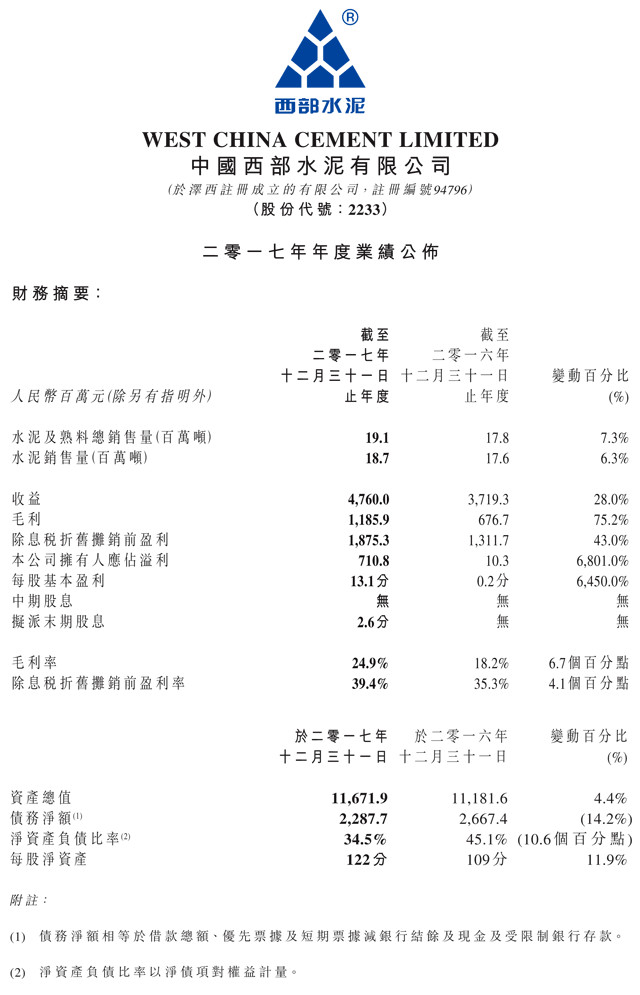

公告显示,于该年度该公司水泥及熟料总销售量1910万吨,同比增长7.3%;水泥销售量1870万吨,同比增长6.3%。期间公司毛利率24.9%,同比上升6.7个百分点。于2017年12月31日该集团的产能高达2920万吨水泥。

业绩好转主要由于期间整体水泥价格较2016年上升,导致收益增加。该年度的水泥平均售价为每吨248元,而2016年则为每吨207元。

管理层讨论及分析

业务回顾

概览

截至2017年12月31日止年度,本集团身处的经营环境有所改善。陕西省销售量维持稳定,有若干增长。西安城区及关中地区的持续低需求导致所有生产商间歇于淡季期间自发停产。新疆及贵州省销售量增长仍然低,于年内录得轻微增长。截至2017年12月31日止年度,本集团水泥及熟料销售量为19,100,000吨,较2016年录得的17,800,000吨增加7.3%。

本集团于陕西南部核心市场维持强势市场地位,凭藉庞大市场份额加上基建需求殷切,令平均售价持续享有溢价,利润率亦较稳定。然而,由于区内所有生产商继续进行定价竞争,致使关中市场的平均售价仍然较陕南为低。年内,市场秩序已经改善,且所有生产商的供应减少,陕西省、新疆及贵州省的平均售价回升。再者,本集团能够维持自2015年成形的降低成本趋势。投入材料价格于2017年维持稳定,而本集团继续实行效率增益和成本减省措施。以上各项令本集团于2017年的利润明显改善。

截至2017年12月31日止年度,本集团维持稳健现金流量,除息税折旧摊销前盈利为人民币1,875,300,000元,远高于2016年录得的人民币1,311,700,000元。另外,本集团于纯利层面的年度业绩亦因2017年人民币兑美元汇率升值而大受影响。

本集团将本公司于2014年九月发行的2019年优先票据由美元换算为人民币时录得大幅外汇收益,详情如下文所述。

本集团于2017年12月31日的产能高达29,200,000吨水泥。本集团再无其他在建厂房。

经营环境

本集团于2017年的经营表现的一大特点,是大为收窄了本集团在陕南(本集团于当地的水泥产能达9,700,000吨)的水泥平均售价(保持合理及强劲)与关中(本集团于当地的水泥产能达13,600,000吨)的水泥平均售价(显着提升至类似价格水平)之间的差异。即使在需求持续低迷的情况下,关中地区的平均售价仍能大幅改善,乃由于所有生产商持续于淡季期间采取间歇自发停产,并纷纷减少供应,令市场秩序得以好转。

于2017年,陕西省整体固定资产投资(「固定资产投资」)增长率不断上升。2017年的固定资产投资增长率约为14.6%,而2016年则为12.3%。固定资产投资增长率上升,导致陕西省所有生产商的水泥产品需求稳定增加。因此,供应方之激烈竞争仍是影响关中平均售价的重要因素。陕南继续受惠于基建主导的建筑增长。陕西南部地区的固定资产投资增幅高于全省平均值,连同此等地区的平均售价持续较关中出现溢价,均支持水泥市场更稳定发展。

2017年改善本集团毛利率另一个重要因素,是维持稳定的成本,这是由于本集团自2015年起落实效益提升及成本减省措施所致。然而,2017年的煤价格上升部分抵销投入材料使用的效率增益,因而令销货成本(「销货成本」)上升。

陕南

于2017年,本集团于陕南的业务及市场维持平稳及强势。鉴于近年新建产能不多和有效关闭过时的小型熟料窑及水泥粉磨产能,加上从其他地区运送的路途遥远,故供应面仍然保持理性。本集团有效维持在当地市场的稳固领导地位,促进供应面的秩序。

于2017年,在铁路及道路基建项目施工持续增长的支持下,陕南的需求维持合理水平。平利至镇平高速公路是其中格外重要的需求推动因素,而桃巴高速公路、太白至奉贤高速公路、西乡至镇巴高速公路及旬阳水电站的建设亦支持有关需求。陕南城乡发展继续受引汉济渭工程支持,而陕南回迁项目对区内水泥需求及发展仍然举足轻重。

除了陕南的水泥销售量于2017年上升约4.3%至大约8,010,000吨(2016年:7,680,000吨),上述供求情况亦造就本集团陕南的产品价格保持稳固。由于周边地区定价偏低,多少对平均售价构成压力,尤其在汉中地区,然而,有赖基建项目需求强劲及免于外来竞争之影响,定价得以企稳,尤其在安康地区。于2017年,本集团在陕南的水泥平均售价上升约11.2%至约每吨人民币248元(2016年:每吨人民币223元)(不含增值税),等于本集团的总平均售价每吨人民币248元(2016年:每吨人民币207元),产能利用率接近83%(2016年:79%)。

关中

关中市场(尤其西安城区市场)的需求量仍然偏低。关中供求早已失衡,因而令需求低迷的情况加剧。关中自二零一零年起陆续建成大批新增产能。尽管新增产能于二零一四年初已全部完成,并于可见将来也不会再有新产能筹建,持续激烈之竞争继续反映新产能带来的影响。幸而,由于自2016年第四季度起所有生产商持续于淡季期间间歇自发停产,并纷纷减少供应,令市场秩序得到以好转,关中地区于2017年的平均售价即使在上述需求持续低迷的情况下仍然大为改善。

2017年,本集团在西安东部、药王山、富平县及渭南其余地区继续保持市场占有率,而城镇化持续为该等地区带来较强需求。本集团亦向多个基建项目供应水泥,包括西安地铁五线及六线、银川至西安高速公路、南沟门水库、西安火车站扩建工程及合阳至铜川高速公路工程。当中规模最大的内蒙古至江西运煤铁路(陕西段)已于2016年三月动工并于2017年消耗逾1,500,000吨水泥。

2017年,关中的销售量增加近7.6%至约7,650,000吨(2016年:7,110,000吨),且平均售价改善。年内,本集团于关中录得水泥平均售价增加约33.0%至约每吨人民币242元(2016年:每吨人民币182元)(不含增值税),略低于本集团的整体平均售价每吨人民币248元(2016年:每吨人民币207元),产能利用率接近56%(2016年:52%)。

新疆及贵州省

2017年,本集团在新疆省的厂房营运仍然缓慢。新疆的销售量增加接近7.6%至约1,690,000吨(2016年:1,570,000吨)。于年内,新疆的平均售价在所有生产商于淡季期间自发停产及市场秩序改善下有所提升,且由2017年五月起不再使用低标(32.5)水泥,令本集团录得水泥平均售价约每吨人民币298元(不含增值税)(2016年:每吨人民币261元),高于本集团整体平均售价每吨人民币248元(2016年:每吨人民币207元),产能利用率约41%(2016年:38%)。

在贵州省,本集团的厂房贡献约1,400,000吨水泥,而2016年的销售量则为1,300,000吨。花溪厂房临近贵阳市及贵阳—安顺(「贵安」)新区,产量尚属可观,平均售价在该厂房于2016年在市场秩序好转情况下进入市场后则有所改善。于2017年,本集团于贵州录得水泥平均售价约为每吨人民币214元(2016年:每吨人民币183元)(不含增值税),产能使用率约为78%(2016年:72%)。