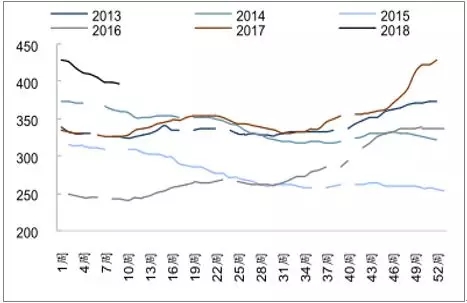

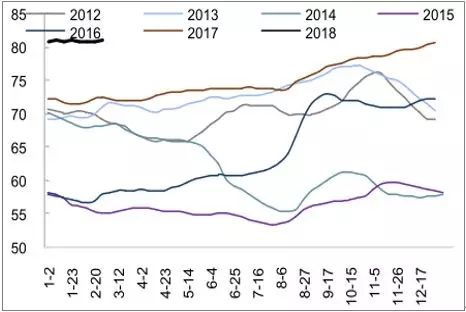

水泥年初以来价格出现季节性走弱,主要集中于华东、中南以及西南地区,其余地区价格仍然维持高位坚挺,截至3月2日,全国高标水泥平均报价 398.33元/吨,较去年同期高 21.88%,仍处于历史高位水平。前期价格下降主要原因为,一方面南方雨雪天气导致,下游需求减弱,另一方面为组织沿江地区进口熟料的增加,近期主要由于春节因素,下游企业尚未开工,生产商通过价格下调打开市场销量,刺激开工后下游采购的积极性。根据过去数年春节前后水泥价格波动规律的比较可以明显看出,农历春节后,水泥市场价格仍将持续一段时间的低迷,待开工恢复后才出现回暖,因此近期个别区域价格仍有下探现象,属正常。

水泥价格出现季节性走弱(单位:元/吨)

数据来源:公开资料整理

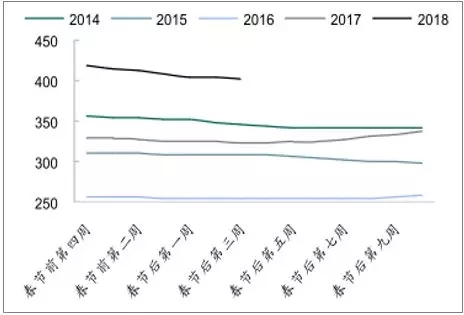

春节后水泥价格维持历史高位(单位:元/ 吨)

数据来源:公开资料整理

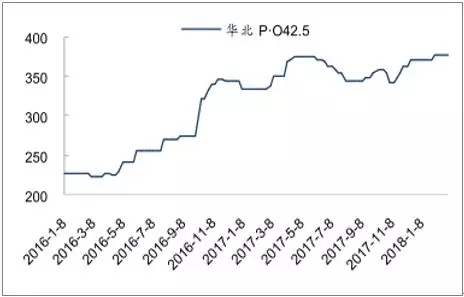

华北地区水泥价格高位稳定(单位:元/ 吨)

数据来源:公开资料整理

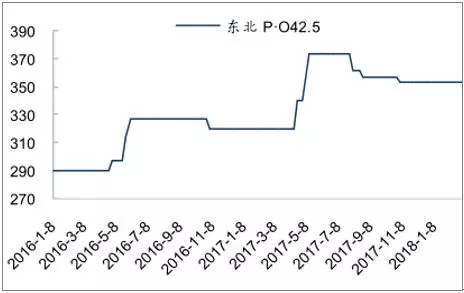

东北地区水泥价格高位稳定(单位:元/ 吨)

数据来源:公开资料整理

华东地区水泥价格季节性回落(单位:元/ 吨)

数据来源:公开资料整理

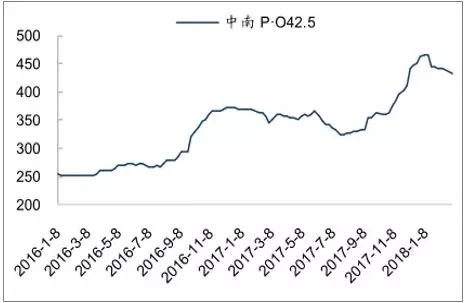

中南地区水泥价格小幅回落(单位:元/ 吨)

数据来源:公开资料整理

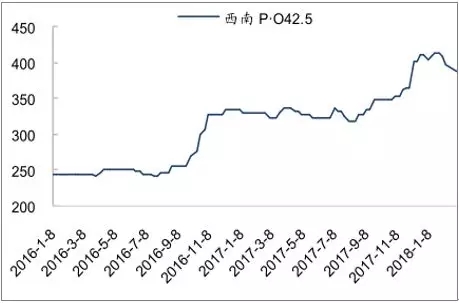

西南地区水泥价格小幅回落(单位:元/ 吨)

数据来源:公开资料整理

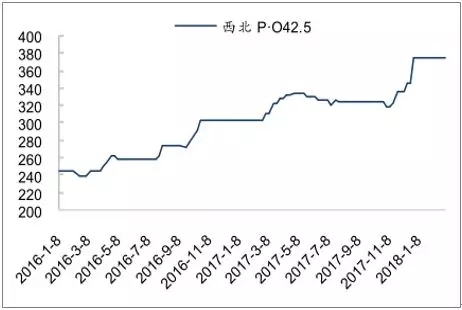

西北地区水泥价格高位稳定(单位:元/ 吨)

数据来源:公开资料整理

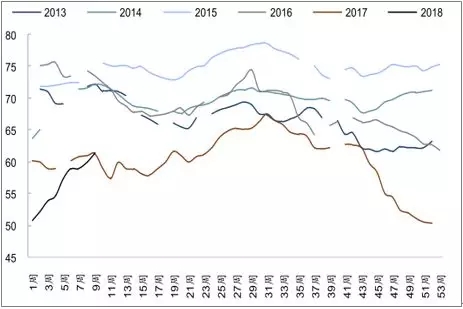

水泥库存在淡季停工因素影响下,春节后库容比较节前有一定提升,不过目前仍然处于历史同期低位水平(61%)。由于目前大多数地区企业停产,限产执行情况较好,较低的库存水平为需求恢复后的提价提供了一个较好的背景。

水泥库容比处于历史低位(单位:% )

数据来源:公开资料整理

玻璃价格在淡季表现较水泥更为强势,近期延续年初以来走势,价格高位稳中略升,截至 3 月 3 日全国现货平均报价 80.96 元/重箱,主要由于下游经销商、加工企业、贸易商等补库积极,促使价格维持高位坚挺。

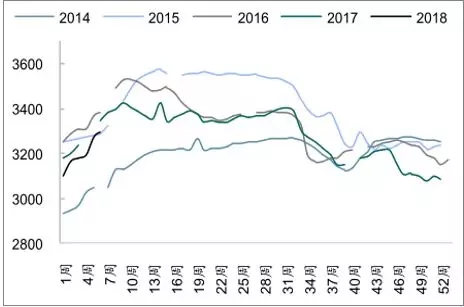

库存方面,由于春节期间原片厂家保持连续生产,下游需求减少,生产线库存出现季节性较明显增长,目前基本与去年同期持平,但处于历史同期较低位臵,截至 2 月 23 日,生产线库存为 3405 万重箱,同比减少 0.53%。

玻璃价格稳定于历史高位水平(单位:元/ 重箱)

数据来源:公开资料整理

玻璃生产线库存季节性上升(单位:万重箱)

数据来源:公开资料整理

短期来看,由于春节淡季因素,建材行业下游需求基本停滞,导致玻璃和水泥行业近期运行数据表现一般。但随着假期结束,施工企业、加工企业等陆续复工,需求有望得到陆续回暖,行业运行将恢复至正常水平,我们对暖春仍有信心。