许昌良在长三角地区做了多年的水泥销售,跟以往各地跑着找客户相比,今年他的工作好干了很多,在办公室等着,就有客户打电话或者直接上门下订单。他介绍,今年不仅不愁订单,水泥的价格也好了很多。

上海南方水泥有限公司营销总监 许昌良:目前,在整个上海南方的平均销价在400块钱左右,上涨了20%到30%左右,也是近十年来水泥运行价格最高的一年。

许昌良介绍,每年这个时候都是水泥的淡季,每吨的价格都会下降大概100块钱,但今年只微降了20块钱,维持在了上半年以来的高位走势。而从近一周各地报价来看,部分地区水泥的价格甚至还在持续上涨。

中信建投证券股份有限公司非金属建材行业分析师 王愫:在目前这样一个淡季的情况下,长三角地区和川渝地区出现了20到40块钱不等的价格的上浮,也体现着整个行业淡季不淡,高景气的一个态势。现在,全国全品种的均价应该是在每吨410元左右,从有统计数据的过去15年的角度来讲,处于一个历史的绝对高位。

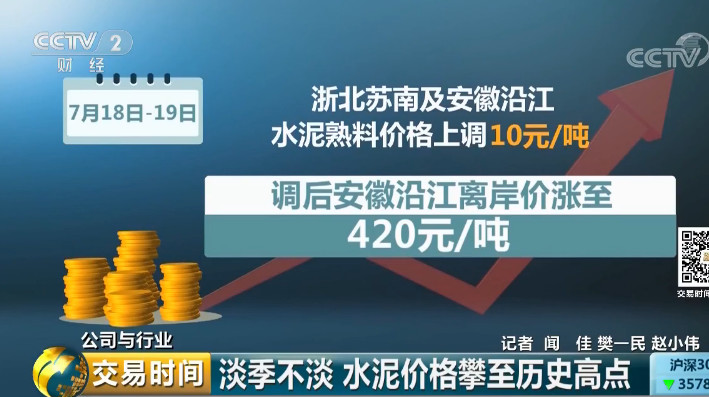

数据显示,7月18日到19日,浙北苏南及安徽沿江水泥熟料价格上调10元/吨,调后安徽沿江水泥熟料离岸价涨至420元/吨。

7月21日,江苏金峰水泥出厂报价再次上调20元/吨,三天内累计上调30元/吨,领涨区域市场。反季上涨的水泥价格,也直接拉升了行业利润。

数据显示, 2018年1到5月水泥行业累计利润为514.91亿元,同比增长163.86%,处于历史同期最高水平。

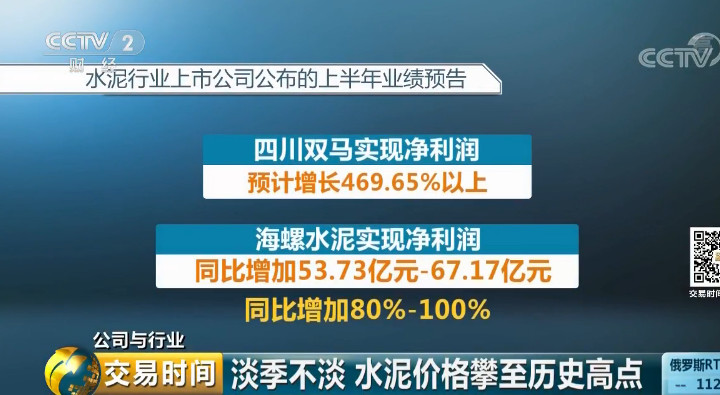

在水泥行业上市公司公布的上半年业绩预告中:

四川双马上半年实现净利润预计增长469.65%以上。海螺水泥上半年实现净利同比增加53.73亿元-67.17亿元人民币,同比增加80%-100%。

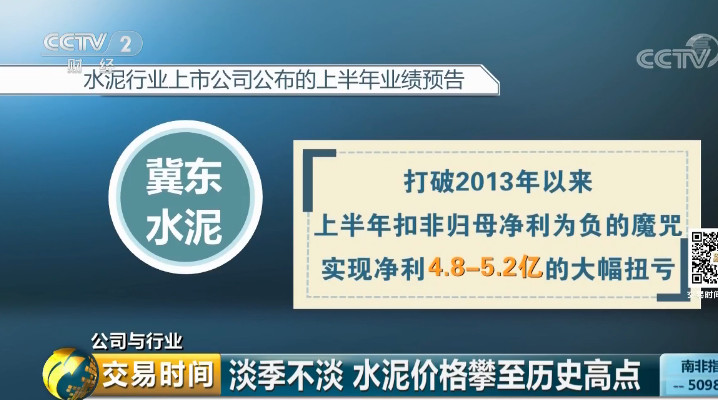

万年青、福建水泥、天山股份、冀东水泥等也都实现了400%以上的增长,冀东水泥更是打破2013年以来上半年扣非归母净利为负的魔咒,实现了净利4.8-5.2亿的大幅扭亏。

环保出清叠加错峰限产 水泥供需紧平衡

△央视财经《交易时间》栏目视频

据了解,今年上半年水泥行业利润大涨的主要原因,是市场供需形势的变化。而和以往依托于需求好转不同,这轮价格上涨主要是因为供给的大幅收缩。

在浙江长兴县的一家水泥厂,两条5000吨的生产线,今年上半年都已经分别停产了35天。

浙江湖州槐坎南方水泥有限公司总经理胥坤泉介绍,像这样的错峰停产,是目前水泥行业的常态。据了解,目前东北、西北、华北地区错峰停产时间已经达到五到六个月,去产量比例达50%,华东地区去产量比例也达到了20%,这使得今年上半年水泥产量大幅缩减。

中国建筑材料联合会会长助理 孔祥忠:数据显示,2017年年底到2018年年初,全国15个省市错峰生产共计减少水泥熟料产量2.6亿吨。通过错峰生产,整个行业的效益相对是稳定提升的。

此外,全国范围内的环保高压,尤其是长江中下游区域环保督察的收紧,也让不达标小企业陆续出清,供应进一步缩减,水泥供需出现紧平衡。业内人士分析,今年下半年水泥供需预计将延续紧平衡态势,价格也将延续高位走势。

水泥产能依旧过剩 到2020年压减3.9亿吨

△央视财经《交易时间》栏目视频

全年来看,供需紧平衡会使水泥价格仍然维持高位,但是分析认为,水泥价格长期还是面临着下行的压力,因为从整体来看,水泥行业产能过剩依然非常严重。

据介绍,在行业去产能的背景下,水泥行业虽然改变了原来每年新增1亿吨甚至2亿吨新增产能的情况,但去年的新增产能依然超过2千万吨。而随着国内基础设施的越来越完备,作为建材原材料的水泥市场需求并不乐观。在多家水泥企业负责人看来,今年的业绩长期来看不可持续。去产能,还是关键。在浙江长兴县,一家水泥厂两条5000吨的生产线,已经明确即将关停。

据了解,此前,工信部明确提出,到2020年,水泥行业去产能20%左右,压减熟料产能约3.9亿吨。全行业在努力压减产能、抑制新增产能的同时,也在探寻产能退出的有效办法。

中国建筑材料联合会会长助理 孔祥忠:现在在山东、东北、新疆,我们已经分别建立了一些以去产能为目的的创新试验平台,把一个地区在一个小的区域里面,这些企业通过股权关系,建立一个经济实体,做一个平台协调这块的市场。实践证明,应该说对整个行业的发展,市场的平衡是有好处的。