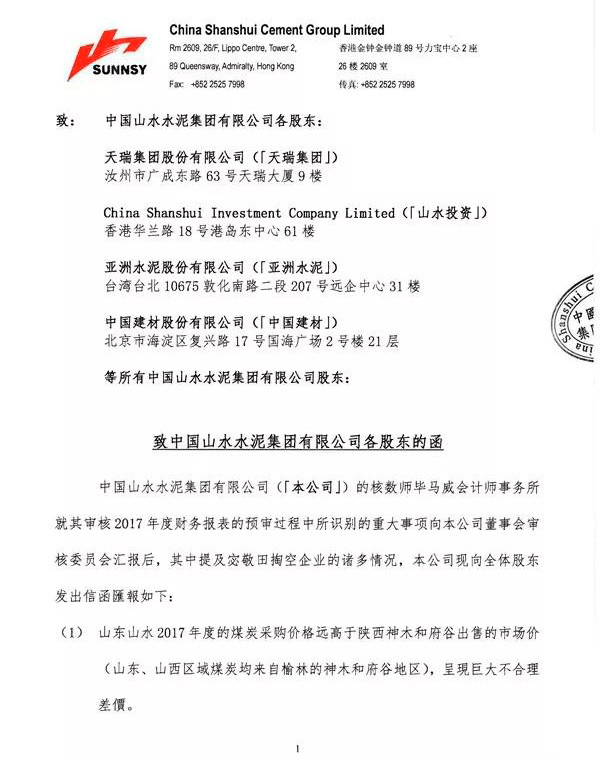

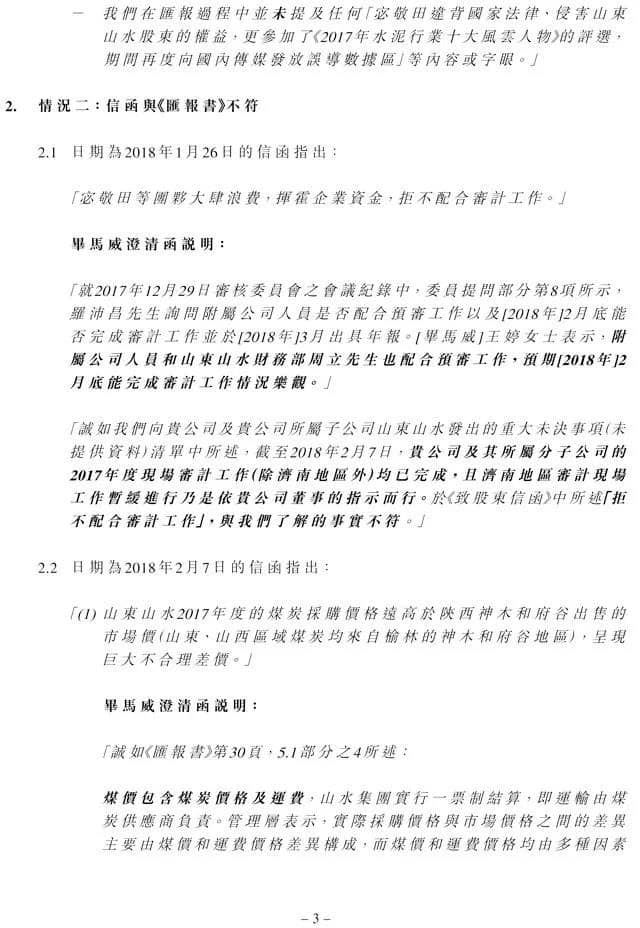

山东水泥2017年度的煤炭采购价格远高于陕西神木和府谷出售的市场价(山东、山西区域煤炭均来自榆林的神木和府谷地区),呈现巨大不合理差价;

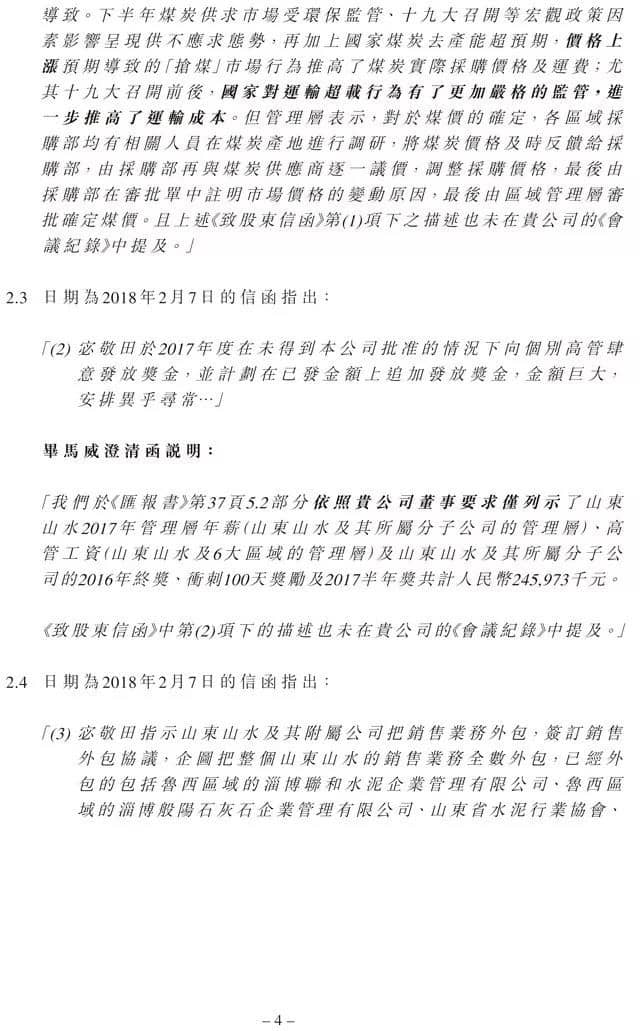

宓敬田于2017年度在未得到公司批准的情况下向个别高管肆意发放奖金,并计划在已发金额上追加发放奖金,金额巨大,安排异乎寻常;

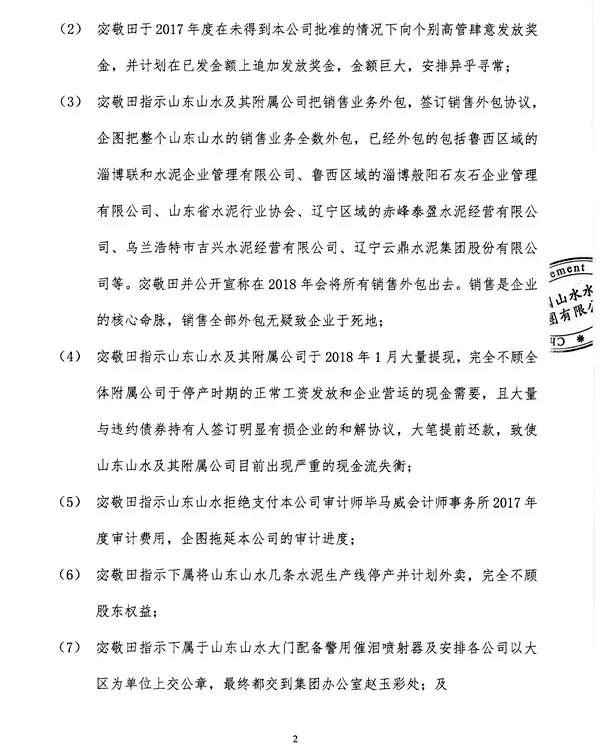

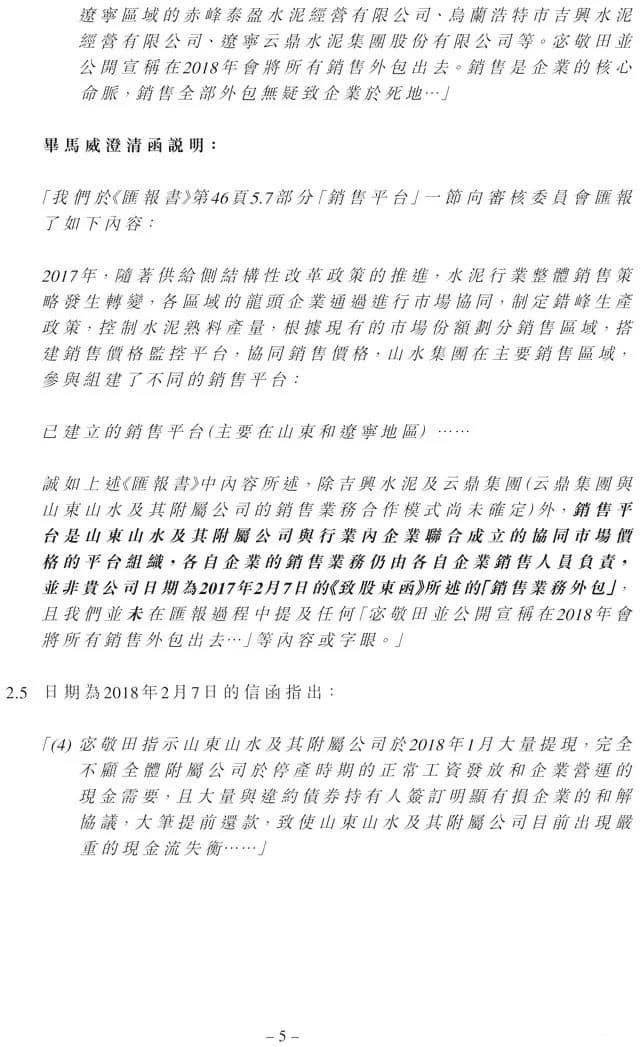

宓敬田指示山东水泥及其附属公司把销售业务外包,签订销售外包协议,企图把整个山东水泥的销售业务全数外包;

宓敬田指示山东水泥及其附属公司于2018年1月大量体现,完全不顾全体附属公司于停产时期的正常工作发放和企业营运的现金需要,等等。

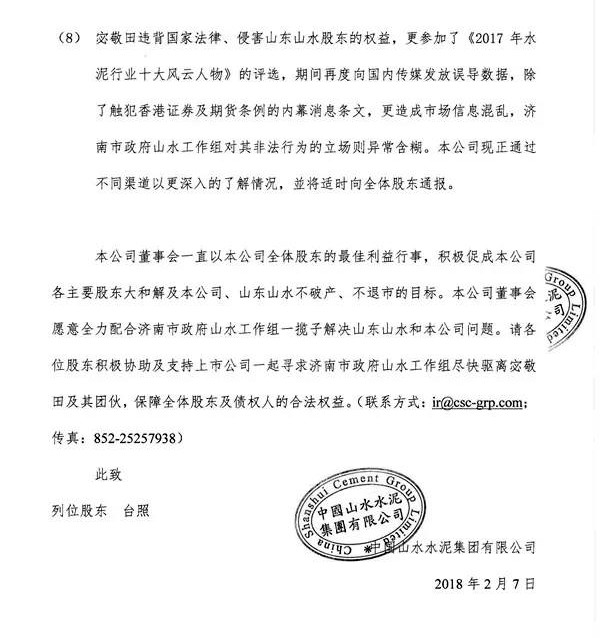

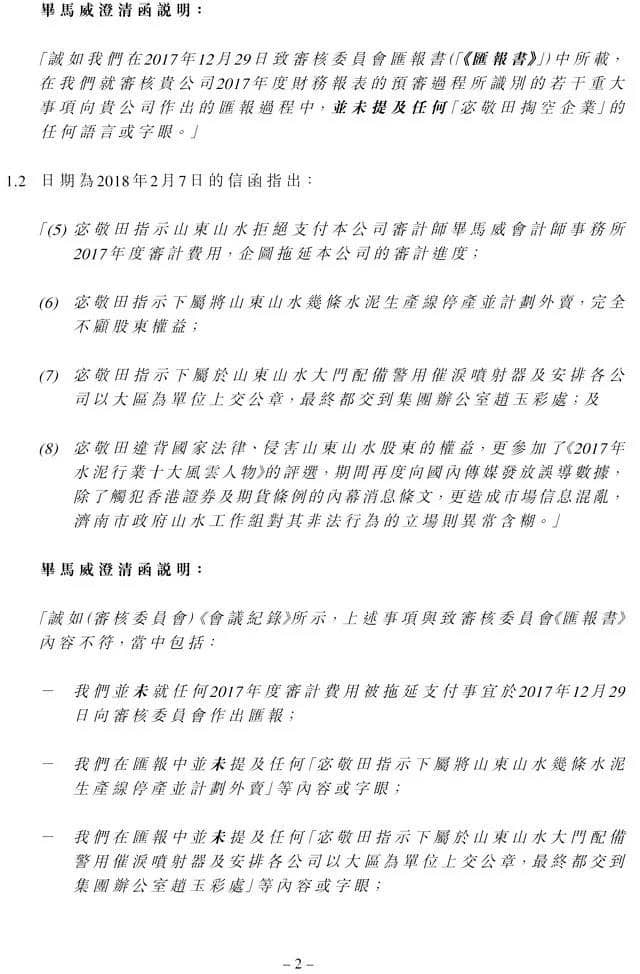

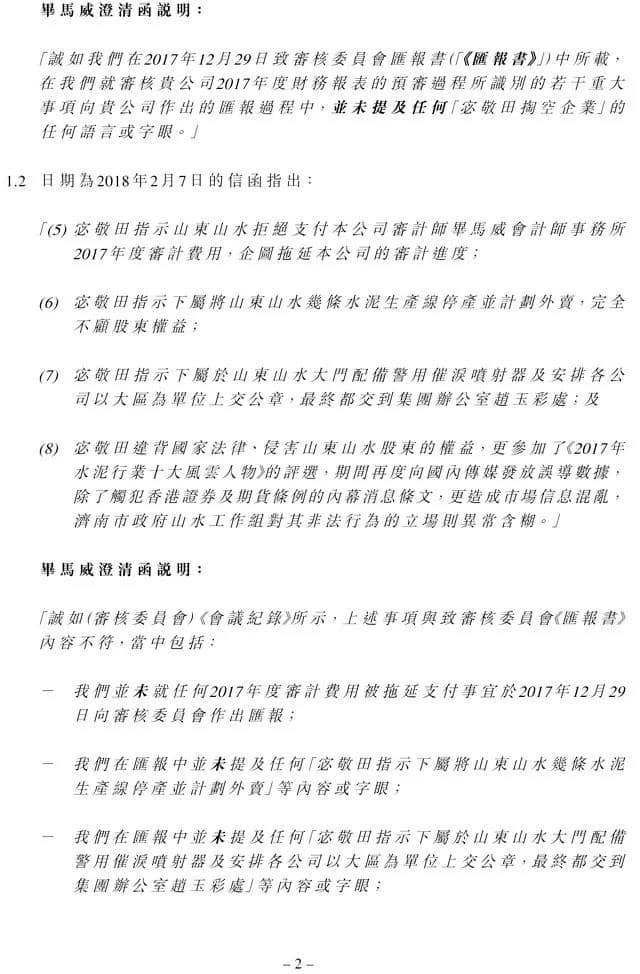

宓敬田指示山东水泥拒绝支付本公司审计师毕马威会计师事务所2017年度审计费用,企图拖延本公司审计进度。

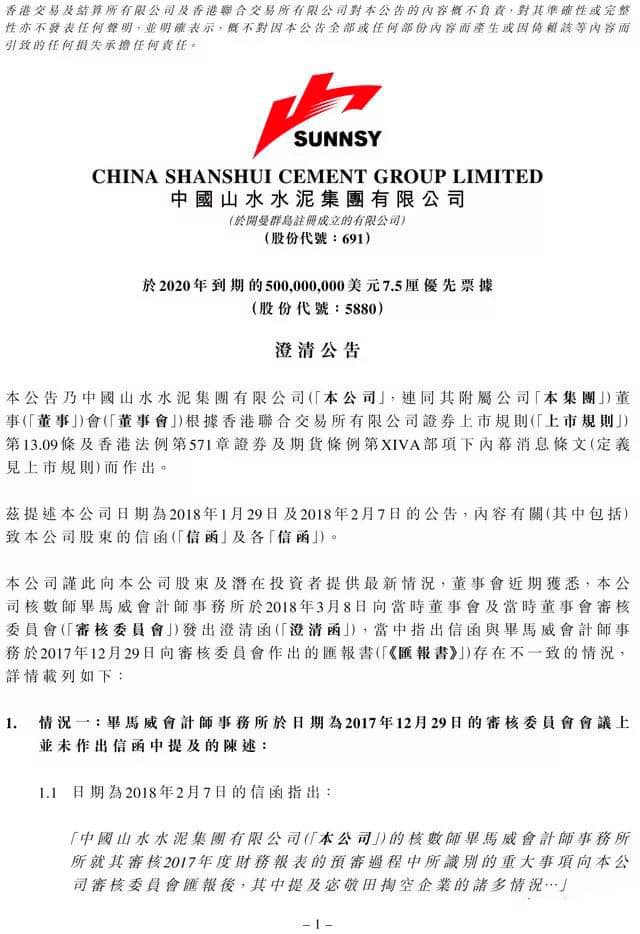

山水水泥(00691.HK) 2018年7月11日晚间发布公告,公司聘请的会计师事务所毕马威表示,2018年1月29日及2018年2月7日,公司发布的《致股东的信函》的公告有多处失实之处。

毕马威方面在澄清函中表明,该事务所在就预审公司2017年度财务报表的过程中所发现的重大事项向公司汇报过程中,“并未提及任何‘宓敬田掏空企业’的语言和字眼。”

同时,毕马威对公司的《致股东的函》中的八项情况逐一进行了澄清,其中较重要的几条为:

在“拖延审计”,实际上是该事务所“按照公司董事的指示而行”,并非受到了山东山水的阻挠。

针对“计划出售生产线”一项,毕马威表示,“我们在汇报中并未提及任何‘宓敬田指示下属将山东山水几条水泥生产线停产并计划外卖’等内容或字眼。”

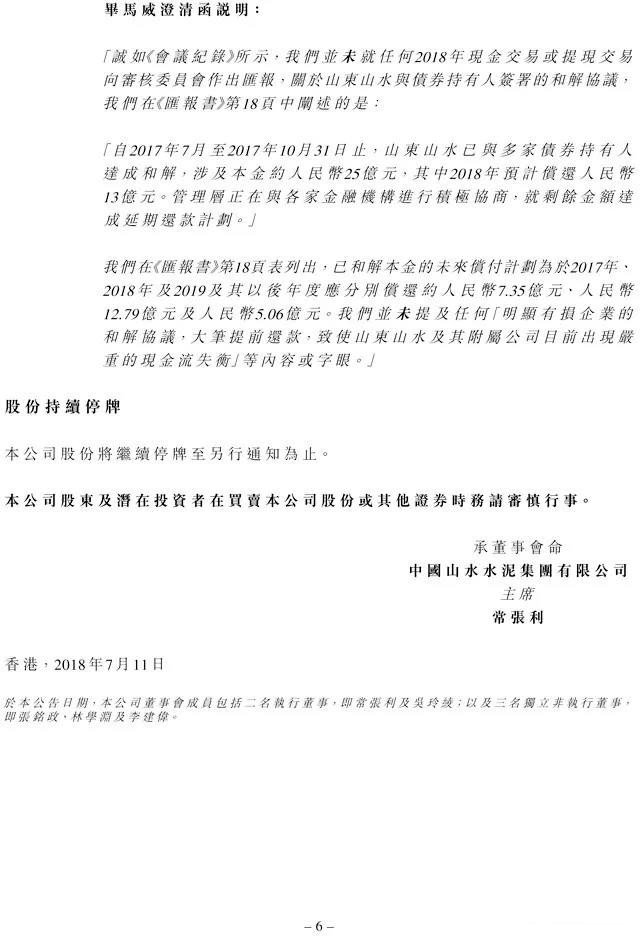

对于“将销售业务外包、致企业于死地”,毕马威澄清,该事务所在汇报中的实际说法是:“销售平台是山东山水与附属公司与行业内联合成立的协同市场价格的平台组织,各自企业的销售业务仍由各自企业销售人员负责。”并不是上述 《致股东函》中所述的“销售业务外包”。

公告原文如下

2018年7月20日,山水水泥(00691.HK)宣布,于2018年7月17日,董事会及审核委员会接获毕马威会计师事务所递交有关辞任公司核数师并即时生效的函件。诚如其在辞任函件中所述,毕马威的辞任乃经考虑(其中包括)以下若干因素:毕马威就本集团财务记录提出的问题,毕马威与上届董事会及其审核委员会之间的相 关通信,本公司2018年7月11日公告中载明的事项,截至2017年12月31日止年度未完成审计的状况及本公司「前任管理层」近期向毕马威发出的函 件。鉴于上述情况,毕马威难以保持其客观性,故决定不再担任本公司核数师。

2018年8月10,山水水泥(00691.HK)董事会宣布,已委任大华马施云会计师事务所有限公司为公司新核数师,自2018年8月10日起生效,以填补毕马威辞任后的临时空缺,并将留任直至公司下届股东周年大会结束为止。