格隆汇现推出《十年十倍股》系列,去复盘过去十年涨幅超过10倍的个股,以期寻找这些股票的规律,供当下及未来的投资参考。欢迎投资界的各位朋友投稿,复盘一个十倍股的故事。

十年十倍,你赚了什么钱

每一个投资者心中都藏着一只十倍股的梦,如果把十倍股的梦再具体点,用数据语言表达,就是股价=估值*EPS,那么他做梦时想到的是找一只EPS与估值一起上升,形成共振的股票,俗称“戴维斯双击”。典型的就是腾讯、舜宇、申洲国际,都是双击之下的百倍股。

但是,很难有人想象,一只股票在估值的大方向向下的背景下,居然也实现了10倍的涨幅,这只股票是海螺水泥。

过去十年,海螺水泥的估值情况如下图:

但这并不影响自2008年金融危机低点以来,它实现了近10倍的涨幅。由此可见,双击当然是最完美的,但能追求盈利一击,也可以得到非常不错的结果。

但这并不影响自2008年金融危机低点以来,它实现了近10倍的涨幅。由此可见,双击当然是最完美的,但能追求盈利一击,也可以得到非常不错的结果。

如果拆分一下,根据公式P=PE*EPS,海螺水泥的股价分阶段看,还是可以看到双击的阶段:

如果拆分一下,根据公式P=PE*EPS,海螺水泥的股价分阶段看,还是可以看到双击的阶段: 第一阶段:2008年10月-2011年7月,加速发展阶段

第一阶段:2008年10月-2011年7月,加速发展阶段

在这个阶段,海螺水泥实现了戴维斯双击,股价上升较快。一方面,由于金融危机后中国政府积极应对,市场信心恢复,海螺水泥估值随着大盘估值上升。另一方面,受益于国家固定资产投资的拉动,海螺水泥产品销售价格和销量均同比上升,所以每股收益有所改善。

第二阶段:2011年7月-2016年1月,波动持平阶段

在这个阶段,股价2012-2013年随EPS和PE双因素驱动,波动变化且变化不大,2014-2016年初股价由EPS主导,PE基本不变。

2012年、2015年整个水泥行业年产量增速回落明显,海螺水泥EPS下降,并且估值维持低位,股价略有下滑。2013年EPS上涨49%,PE上升后维持较高水平,实现戴维斯双击。而2014年EPS上涨17%,市场信心下降,PE波动下降至低位不变,股价略有上升。

第三阶段:2016年1月至今,高速发展阶段

第三阶段:2016年1月至今,高速发展阶段

在这个阶段,股价由EPS主导,PE略有下滑。2016年后,公司EPS节节攀升,在PE稳定趋下的情况下,股价走出一条漂亮的指数线。

可以看到,过去十年,海螺水泥的股价驱动因素主要是EPS,即公司业绩的增长。

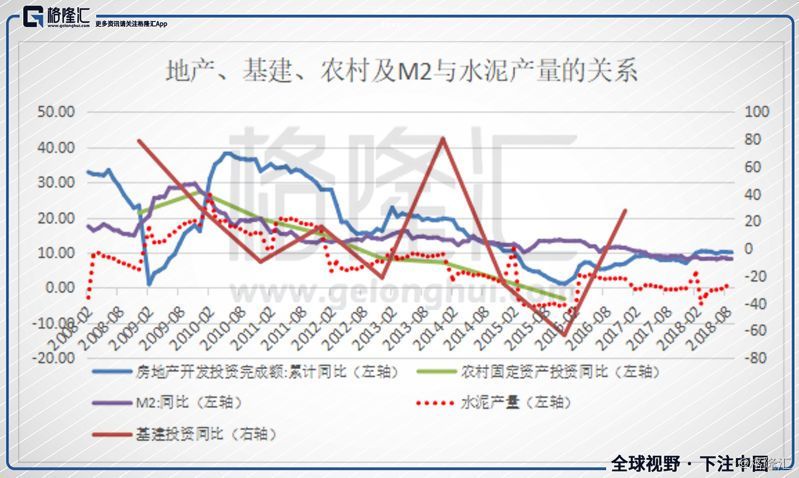

水泥的供需周期

水泥股的收入主要从量、价两个方面来实现,量受行业供给(环保、产能政策和行业协同)和需求(地产、基建、农村投资)的影响,价受水泥库存的影响,主要反映在库容比这个指标上,深层原因仍然是供需关系。

所以我们还可以从水泥的供需周期回顾海螺水泥股甚至整个水泥行业的历史股价走势。

第一阶段:2008年10月-2011年7月

第一阶段:2008年10月-2011年7月

背景:美国次贷危机引发的金融危机蔓延全球,国外经济下行,出口下降,国内定调增大内需。

需求端:财政政策和货币政策推动需求增速加快。2008年中央经济工作会议提出结构性减税,国家4万亿财政刺激计划,加快民生工程、基础设施、生态环境建设和灾后重建;2009年9月开始4个月内5次降息4次降准,公积金贷款利率连调5次合计降低1.35%。

供给端:环保政策限制产量。华东华中地区轮流进行拉闸限电,水泥企业生产供给受限,水泥价格创历史高点,水泥企业业绩增长。

第二阶段:2011年7月-2016年1月

背景:全球经济复苏放缓,欧债危机,欧元区利率持续下调,2013年下降至0后持续至今,国内下行压力大。

需求端:下游需求增速放缓,货币政策宽松抵消部分不利影响。2011年我国地产调控最为严厉的一年,48个城市出台调控政策,固定资产投资增速持续回落,新开工面积增速断崖式下滑。从2011年11月-2012年7月连续进行2次降息和3次降准,2014年11月-2016年2月共进行6次降息和4次普遍降准、及5次定向降准,先后九次引导公开市场逆回购操作利率下行,货币政策维持宽松,减少了因下游需求调控的不利影响。

供给端:供给集中释放。2009年受四万亿刺激扩张的水泥产能,经过1年多的时间设计投产下半年纷纷落地,新增产能释放大量供给。2015年之后,从“三去一降一补”到“三大攻坚战”,政策对供给端的影响逐步加大。

第三阶段:2016年6月至今

背景:国内去杠杆进入白热化,主要经济数据有所滑坡,贸易战加剧,经济压力上行。

需求端:区域分化较大,城镇化建设加速。受益于西南、西北城镇化建设规模增加,新开工增速由负转正,需求端逐步回暖。

供给端:供给侧改革开始发力。2016年5月国务院颁发《关于促进建材工业稳增长调结构增效益的指导意见》,主要内容为严禁新增产能、淘汰落后产能、推进联合重组及推行错峰生产四个部分。尤其是2016年年末,随着采暖季错峰生产政策首次出台,企业积压的库存情况得到改观。行业前两年价格一路压低的情况得到扭转,水泥价格维持高位。

总而言之,水泥行业供需情况以2015年为分水岭。

2015年前水泥周期以需求主导,不断地进行“扩张-收缩”的周期循环,当货币政策宽松,叠加财政政策鼓励地产基建需求向好,产能增长,产能利用率提升,则水泥公司盈利改善,当货币政策收紧,地产调控加紧,基建速度下降,则水泥公司盈利下滑。

2015年后以供给主导,周期循环被供给侧改革等政策打破,全行业严控新增产能,错峰生产叠加环保督查减少产量,行业内兼并收购集中度提升,供给边际减少提升水泥价格,盈利改善。

为什么海螺是水泥第一

目前海螺水泥的价值是2260亿港币,远超同行,剩下几家上市企业的市值加起来都没有它大。这是如何做到的呢?

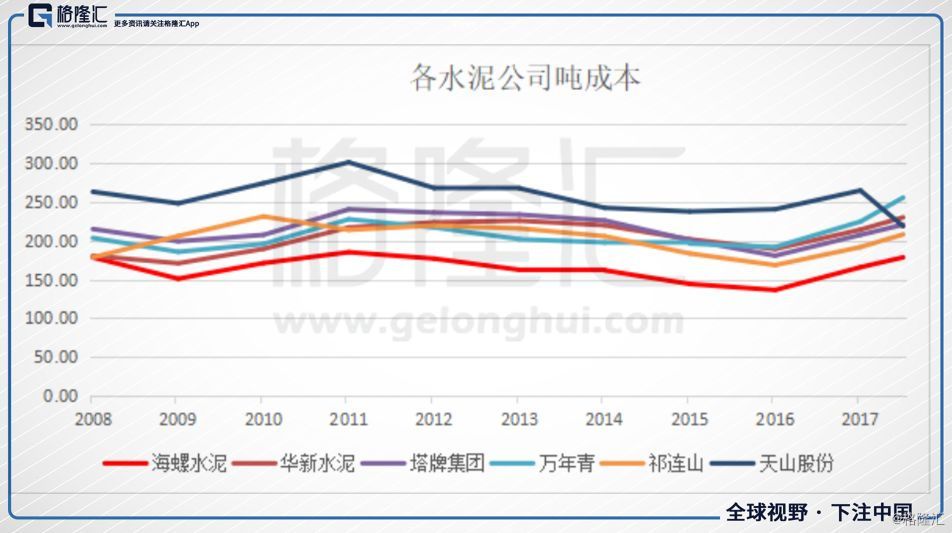

水泥是同质化极其严重的产品,价格随区域供需改变而有所差异,成本随公司工厂地址、科研技术、生产规模等因素有所改变。海螺水泥无论在水泥成本和产能区域分布上十分优秀,总能产生超预期的业绩,实现股价提升。

原因一:成本领先行业

巴菲特提过一种企业结构性竞争优势:“有些企业通过流程、地理位置、经营规模或特有资产形成成本优势,这就让他们能以低于竞争对手的价格出售产品或服务。”

水泥成本优势能保证水泥公司基本面的优秀表现。水泥成本主要由燃料、石灰石、人工成本构成,海螺水泥从交通费用、节能减排减少电量、燃料协议价格等方面维持自身的成本优势。

工厂选址: 著名的“T型战略”能降低交通成本,熟料资源化控制原料成本。

工厂选址: 著名的“T型战略”能降低交通成本,熟料资源化控制原料成本。

“T型战略”指在长江沿岸石灰石资源丰富的地方兴建熟料基地,在资源稀缺但水泥市场较大的沿海地区低成本收购或改造粉磨站,就地生产水泥,直接销售需求旺盛的东部市场。使得水泥主要通过水路运输,费用远远低于陆路费用。

随着政府对矿山采矿权的收紧,掌握原材料对于水泥企业至关重要,海螺水泥有独特的石灰石矿产资源储备150亿吨(价值1万亿人民币),所有生产基地的矿石开采均取得采矿权证,且有独立开采资格,且以目前的产能计算在手石灰石矿山资源可以满足 5000多年的开采需求。

科研技术:余热发电减少用电量。水泥余热发电技术是指在新型干法水泥熟料生产线生产过程中,通过余热回收装置,可将排放到大气中占熟料烧成系统热耗35%的废气余热进行回收,使水泥企业能源利用率提高到95%以上。以5000 吨/日的新型干法熟料生产线为例,如果采用国产余热发电设备,吨熟料发电量32吨,可降低熟料生产成本14元,全年成本节约空间为2000万元左右。

生产规模:公司具有电力和煤炭采购优势。燃料是水泥成本中变动最大的部分,燃料和电力成本占水泥生产成本60%以上。因为采购规模大,公司深化和大型煤炭集团的合作,公司采购电力和煤炭均为长协价。

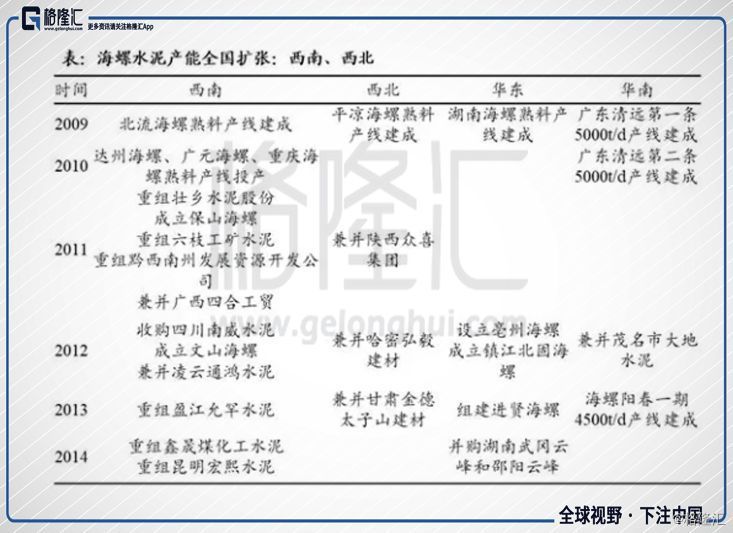

原因二:扩张区域与需求增长同步

水泥是著名的短腿产品,一般水泥运输半径为陆运200公里,水运500公里。所以占据区域优势对水泥企业至关重要。

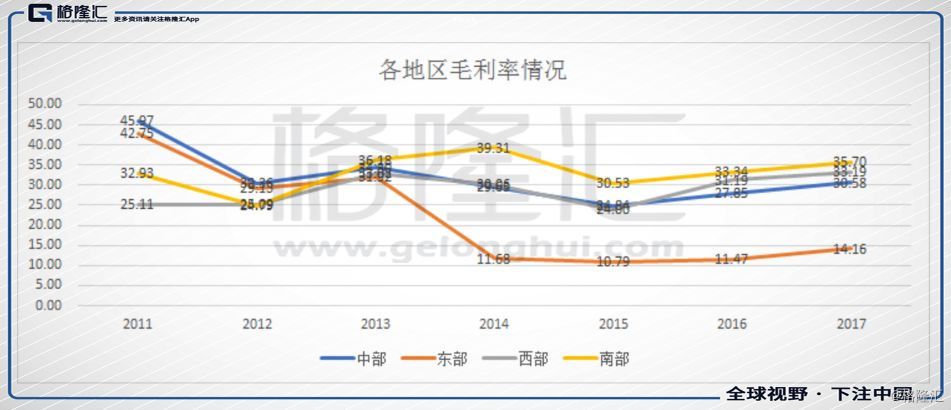

2005年以来,海螺水泥从原来的大本营华东通过新建产能和兼并收购逐步扩展至全国。2005-2008年公司布局中南、华南,2008-2014年,公司进军西南和西北,2015年开始进军东南亚市场。南部水泥和西部水泥毛利率逐渐高于公司传统区域东部和中部,公司不断开拓产能,发展新的利润增长点。

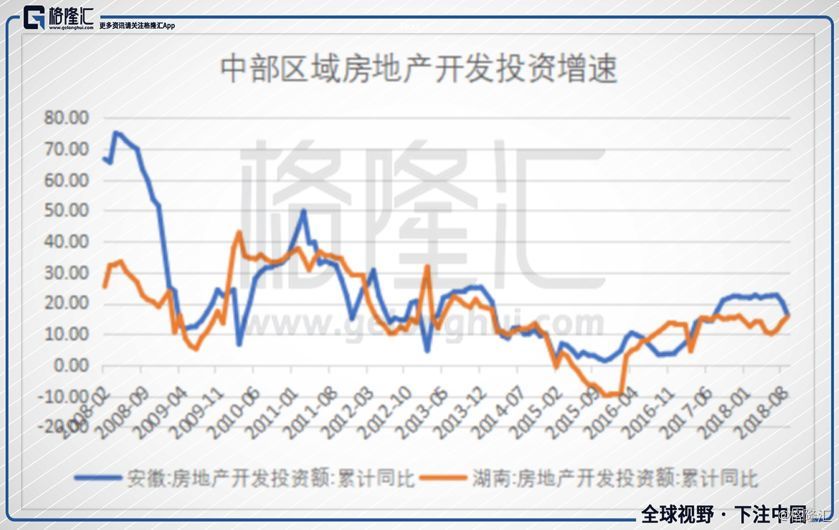

从2009年开始,南部区域房地产开发投资增速开始发力,公司具有战略前瞻性,没有偏安一隅,提前进军南部区域和中部区域,为海螺水泥利润贡献很大。

从2009年开始,南部区域房地产开发投资增速开始发力,公司具有战略前瞻性,没有偏安一隅,提前进军南部区域和中部区域,为海螺水泥利润贡献很大。

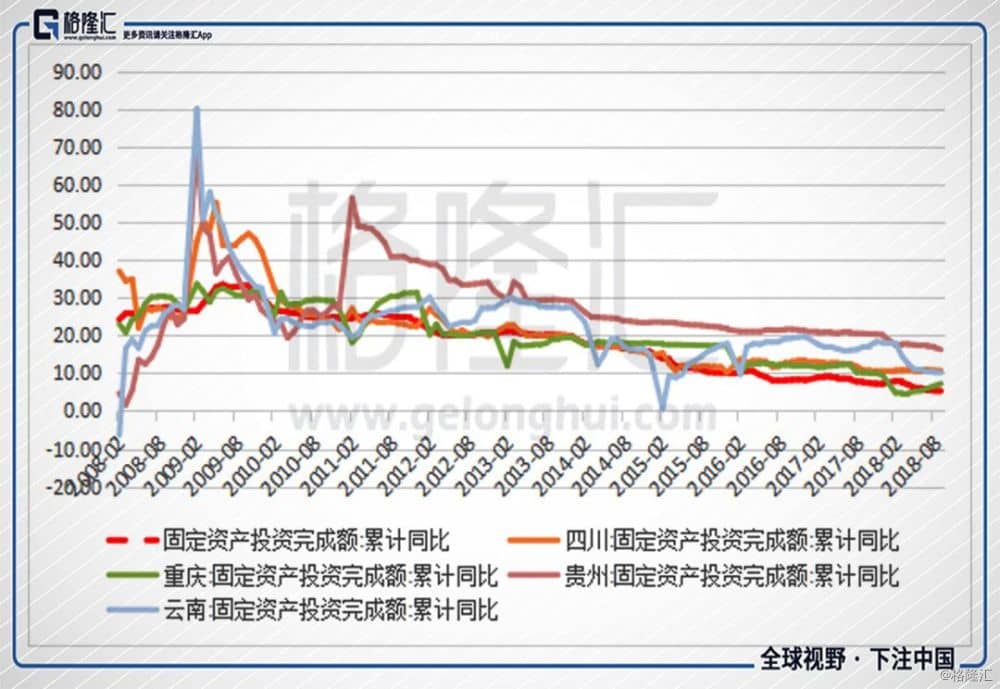

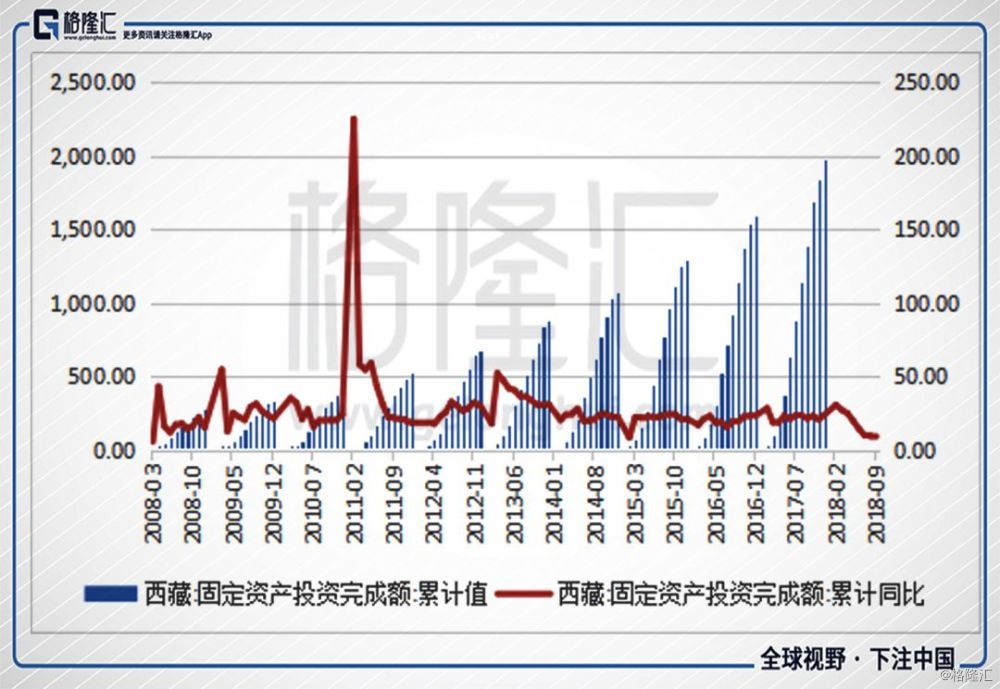

公司进军西部地区,西南区域仍有较大的开发潜能,虽然增速有所放缓,但远远超过全国水平,公司在西南地区不断进行兼并重组,产能增长为800多万吨/年。值得一提的是,西藏区域水泥需求非常旺盛,增速维持在25%以上,但水泥市场一直由西藏天路和华新水泥把控,由于交通不便,水泥价格是同期全国均价的1.5倍以上。2018年2月,公司2500t/d水泥生产项目落户昌都,进军西藏。

公司进军西部地区,西南区域仍有较大的开发潜能,虽然增速有所放缓,但远远超过全国水平,公司在西南地区不断进行兼并重组,产能增长为800多万吨/年。值得一提的是,西藏区域水泥需求非常旺盛,增速维持在25%以上,但水泥市场一直由西藏天路和华新水泥把控,由于交通不便,水泥价格是同期全国均价的1.5倍以上。2018年2月,公司2500t/d水泥生产项目落户昌都,进军西藏。

目前随着西南和华南地区精准扶贫,粤港澳大湾区的建设等政策的推动,南部水泥下游农村、基建市场需求旺盛,且2018年冬季,因为“打赢蓝天保卫战”和长江流域“回头看”环保督查等环保政策,各省错峰的时间相比2017年冬季有所延长,且大部分华东、西南等地省市均有临时错峰生产计划。

目前随着西南和华南地区精准扶贫,粤港澳大湾区的建设等政策的推动,南部水泥下游农村、基建市场需求旺盛,且2018年冬季,因为“打赢蓝天保卫战”和长江流域“回头看”环保督查等环保政策,各省错峰的时间相比2017年冬季有所延长,且大部分华东、西南等地省市均有临时错峰生产计划。

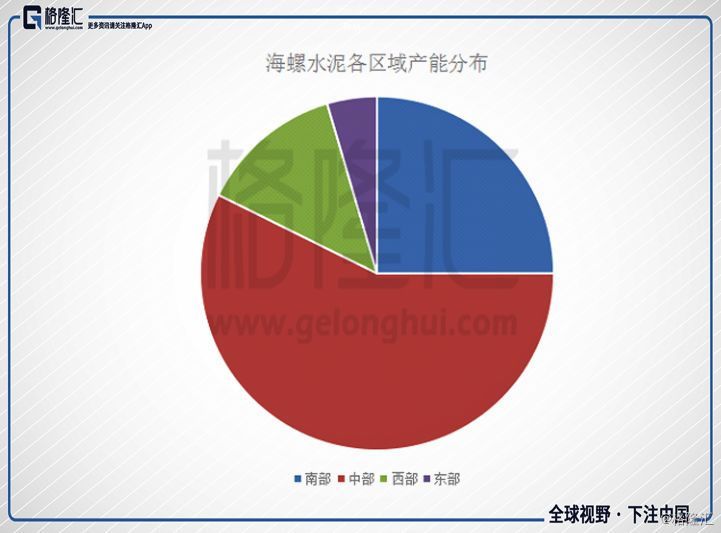

南部水泥无论从价格还是销量都明显好于北部,而海螺水泥产能布局占据地利优势,主要集中于南部区域以及北部较好的西北地区,产能利用率高于其他行业内公司。

注:东部区域主要包括江苏、浙江、上海、福建及山东等;

注:东部区域主要包括江苏、浙江、上海、福建及山东等;

中部区域主要包括安徽、江西、湖南等;

南部区域主要包括广东及广西;

西部区域主要包括四川、重庆、贵州、云南、甘肃、陕西及新疆等。

结语

2008年低点到现在,海螺水泥涨了近十倍,如果我们把时间再拉长点,其股价更加波澜壮阔。其背后的大逻辑是中国经济的腾飞,带动了水泥行业从0到1,从1到10,到100的飞跃。

现在的一个问题是,随着经济增长的放缓,海螺的未来怎么看?

海螺水泥2018年三季报小超预期,在传统淡季,公司实现第三季度营业收入320.5 亿元(+76.77%);归母净利润77.74 亿元 (+151.43%),季报一出,股价高开,但因股市低迷,超预期程度不够等原因,短期股价存在不确定性。

供给端上看,南北区域形成分化形势,供给收缩仍然可期。北方区域正陆续出台差异化错峰生产,供给具有边际放松的可能性。而南方区域生态部计划于11月1日-10日对长三角区域重点城市进行环保督察,叠加6月提出的共抓长江大保护、安徽浙江环保“回头看”,长三角环保有望超预期。

另外,公司陆续成立11家贸易公司,海中贸易平台的落地,使得统一结算和采购,利于价格的稳定和销量的上升。

但是,需求端来看,目前中国经济明显呈现放缓趋势。尽管7月份开始中央提出积极的财政政策要更积极,基建补短板政策推出,但今年9月以来地产的销售数据在转弱,中国也不大可能重回地产拉动经济的老路,明年地产对水泥的需求应该不会乐观。

目前的估值正在历史低位水平上,但这并不能简单理解为低估。