进入11月以来钢铁行情却出现了戏剧性的逆转,上周钢铁跌幅更是急剧扩大,利润大幅缩减,相关数据显示,全国重点区域市场螺纹钢价格,11月以来已累计下跌300-750元/吨。而与此对应的,却是今年前三季度中国钢铁行业利润同比增长70%以上,实现了历史最好业绩。

视频△《央视财经评论》栏目视频

视频△《央视财经评论》栏目视频

相关分析人士表示:钢铁行情的下跌首先是经济增长的下行压力加大,特别是和钢铁相关的投资,比如房地产投资增幅回落;第二,钢铁价格处于高位,企业为了追求更好的利润极力扩大生产,还有一些产能置换项目、改造项目的投产,也进一步扩大了供给,市场出现供大于求;第三,贸易摩擦也对市场预期有直接或间接的影响。这是导致今年这个阶段价格下降的三个最主要因素。

固定投资疲软!

与钢铁同样属基础材料又极其相似的水泥产业,今年前三季度,行业运行整体比较平稳,其价格也稳步上行。国家发改委相关数据显示,今年前三季度,全国水泥产量158250万吨,同比增长1% 。虽然销量涨幅微弱,1-8月,建材行业实现利润2868亿元,同比增长46.1%。其中,水泥制造行业实现利润963亿元,增长1.5倍;9月份,全国市场P.O 42.5散装水泥平均价格434元/吨。

相比较而言,2017年全年利润总额才877亿。今年1-8月的利润就超了上年全年的利润总额。进入11月中旬大半个中国开启采暖季错峰生产,水泥价格随之大幅上调,部分区域甚至出现供应紧张的局面。相关行业分析人士认为从四季度这一水泥传统旺季目前的行情看,2018年全行业实现1200亿的目标不成问题,甚至可能达到1400亿。

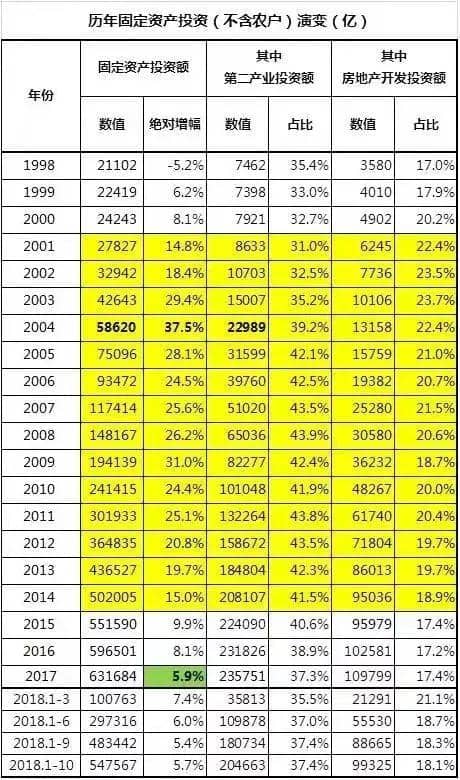

水泥和钢铁同属基础材料,近两年的“旺销”行情惊人的相似。加之同属于产能严重过剩产业和环保重点监控行业,同时钢铁和水泥的产能集中度又都相对较低。改革开放四十年来,水泥行业的最好业绩出现在2011年,而2011年工业投资占比达到峰值的43.8%。此后就一路下跌,2017年下降到37.3%,降低了足足6.5个百分点,到2018年10月底也就是维持在37.4%。

这中间有个分水岭,大约从2015年开始,固定资产投资就丧失了增速,从此前的显著超过10%的增速,跌到了10%以下,几近腰斩。这一行情在2016年四季度才有所好转,在原材料和大面积错峰限产的作用下,水泥供需市场发生扭转,水泥价格步入上升通道,经过2017年的巩固,水泥行情在2018年攀升至历年来高位。

同钢铁行业一样水泥行业也属于资本密集型、技术密集型行业,不管是生产和研发,都需要大量的投入,所以行业的健康发展需要有合理的利润支持,这也是一种内在支撑。从近年来各区域水泥产能的增速来看,部分区域产能不减反增,有区域盲目扩大产量,以期用量赢利。甚至有部分落后老旧产能通过产能置换而“死灰复燃”。

但是,水泥行业又不同于钢铁行业,近两年来,各地行业协会和相关部门引导水泥企业协同联合,提高行业产能集中度。同时各区域主导企业领衔将水泥价格拉抬上历史高位。2018年以来,水泥价格一直保持高位运行,且绝大部分企业库存量长期处于在50%以下。

在供给侧大幅收缩的条件下,各企业以降本增效,提高价格,扩大利润规模为主旨。所以,大家又不必太担心水泥价格会回到2011年历史高位之后的全行业亏损的局面。

历年社会消费品零售数据显示额度方面也有所下降,绝对值增幅今年较前几年有所下降。年度商品零售物价指数较前五年有所上涨, 详情见下表:

钢铁价格已经出现暴跌,与其相似的水泥行业能否独善其身,2018年后的市场又将如何发展,2019年水泥价格是涨还是跌,您是怎么看的呢?