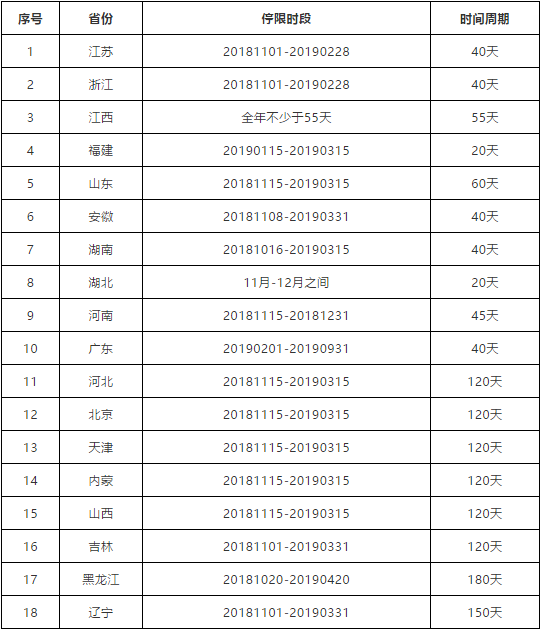

且大多数区域要在采暖季结束(3月中下旬)后才能恢复正常生产,甚至有区域错峰停限产时间至2019年5月1日,长达7个月之久。

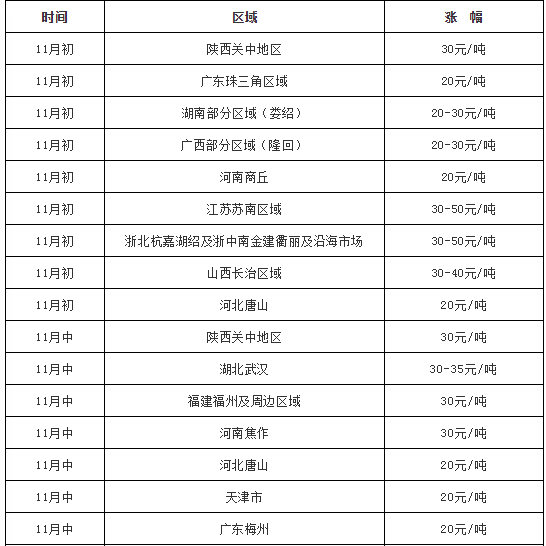

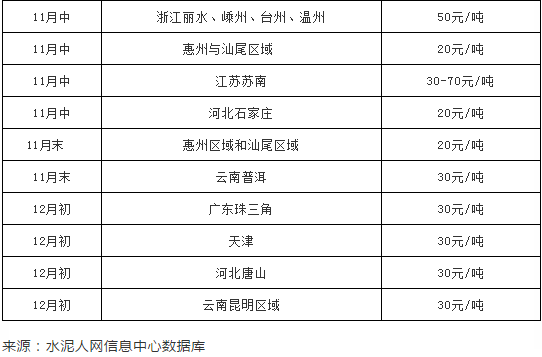

进入四季度以来大半个中国水泥价格一直处于一片涨势之中。北方多区域也呈现淡季不淡的现象,南方区域供应紧张,各主导企业门庭若市,甚至有部分企业需要提前1周进行预约。

相关数据显示11月全国水泥均价达到每吨452元同比上涨22%。其中华东长三角地区受环保限产形势影响,水泥、熟料价格强势大涨。再加之长三角地区需求旺盛,水泥价格上涨较最快,均价达到每吨530元左右,部分地区甚至突破600元/吨。

大连小野田P.II52.5R袋装水泥市场零售价到位价在860-870元/吨。多区域水泥价格在近期创下历史新高。水泥厂家一个月连续涨价多次司空见惯,天价水泥真的来了。

近一个月以来,不仅仅华南、华东区域水泥价格暴涨。华北、西北以及西南等区域都相继上调了水泥价格。

相关分析人士表示,近期受环保、基建补短板等因素影响,水泥价格不断上涨,在相对库存偏低状态下,预计水泥价格将会继续上行,有助于水泥行业利润突破历史峰值,水泥行全年业绩高增长已无悬念。全国过半区域水泥价格已进入“500-600时代”。

“错峰生产+价格上涨”带来的行业利润上涨已是不争的事实,相关专家预测本年度利润或达1300-1500亿,将会创造水泥史上最牛的业绩水平。

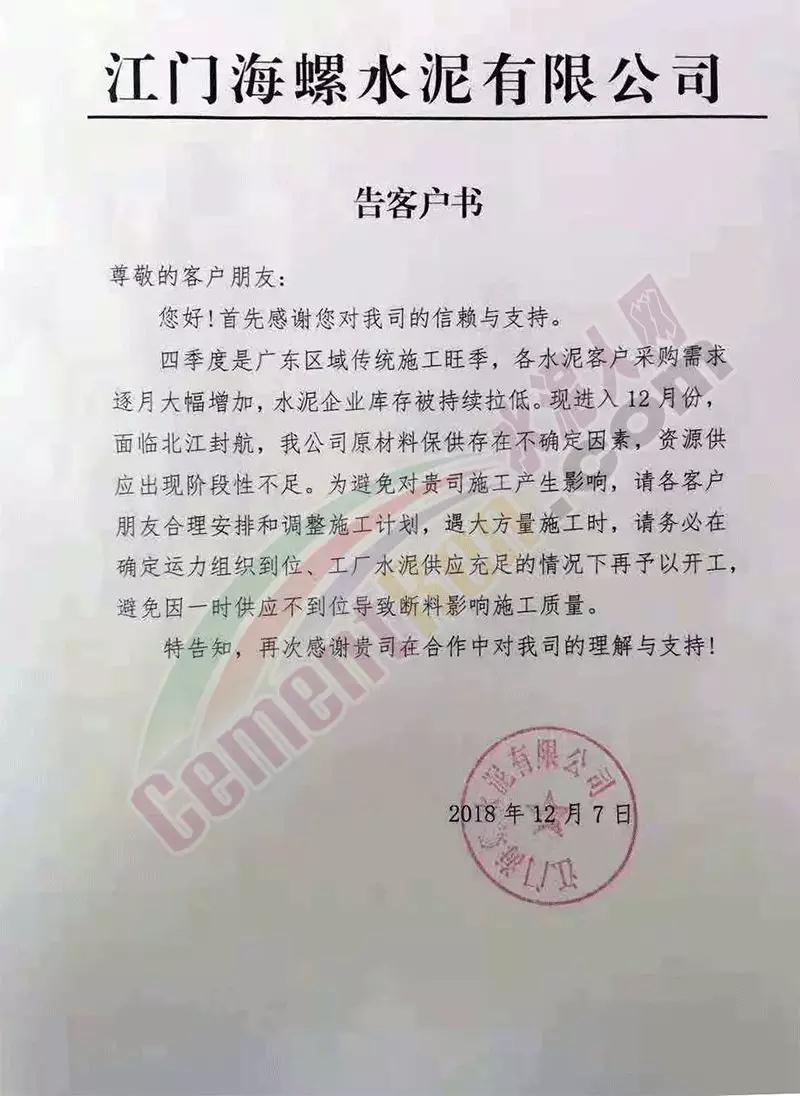

近日江门海螺水泥发布断货风险提示,由于下游需求旺盛,水泥库存持续拉低,面临北江封航,资源供应出现阶段性不足,发布预警提醒(如下图)

但是通过这次大半个中国水泥涨价中,发现涨价区域与停产区域高度重合,不知从何时开始错峰停产成为了水泥企业涨价的最好“兵符”,据水泥人网了解,主管单位正在落实实际情况,调整错峰停产目前的一刀切的乱象,未来错峰停产很有可能会按照企业的排放指标进行停产错峰,假设未来没有了错峰停产,水泥供应紧张、价格暴涨的行情是否还能存在。

水泥产能过剩的“老问题”是否又会浮出水面。到时企业是否又会面临前几年前的 “价格战”,都是值得当下企业需要冷静思考比较棘手的问题。