水泥再迎涨价潮

从今年9月份开始,国内水泥价格就一路上涨,目前依然没有出现下行趋势,国内P.O42.5散装水泥均价已经高达540元/吨,年内最大涨幅近40%。12月上旬,国内水泥市场供给一度达到近5年低点,企业吨盈利水平达到200元以上,创下历史高位。部分水泥上市公司的获利能力和毛利率甚至超过龙头的房地产企业,也就是说如今卖水泥比盖房子还要赚钱。那么,水泥这波疯狂的涨势是如何产生的呢?我们可以从供给端和需求端来分析一下。

从供给端来看,受环保政策影响,错峰生产等秋冬限产政策陆续出台,水泥市场供给减少。10月份新疆、辽宁、吉林、黑龙江、山东、江苏、浙江、安徽、贵州、四川、重庆均有发布冬季限产计划,大部分地区限产力度相对加大。10月31日,江苏某大型水泥企业6条熟料生产线因环保督察组检查,临时被迫停产,复产时间尚不确定。11月份安徽广德地区5条生产线将停产1个月,浙江长兴10条生产线各停10天,预计月度减少熟料供应110万吨。

从需求端来看,近期出现了较为积极的信号,那就是补短板的基建政策已经明朗。陆续公布的经济数据显示出我国经济面临着一定的下行压力,在此背景下,需要基建项目陆续落地,以缓解经济下行的压力。数据统计显示,从10月份以来,全国36个城市集中开工了金额高达1.83万亿的基建项目,这给水泥产业带来了新的需求预期,从而支撑起水泥价格在未来相当长时间内的上涨预期。

整体来看,需求旺盛、供给收缩,水泥市场不可避免将出现涨价趋势。值得一提的是,今年水泥价格的飙涨并不是个别区域,而是全国性质的价格上涨,覆盖面之广,涨价企业数量之多,近几年实属罕见。中国水泥网行情中心显示,目前,上海、浙江、江苏等部分地区水泥价格已超过600元/吨。

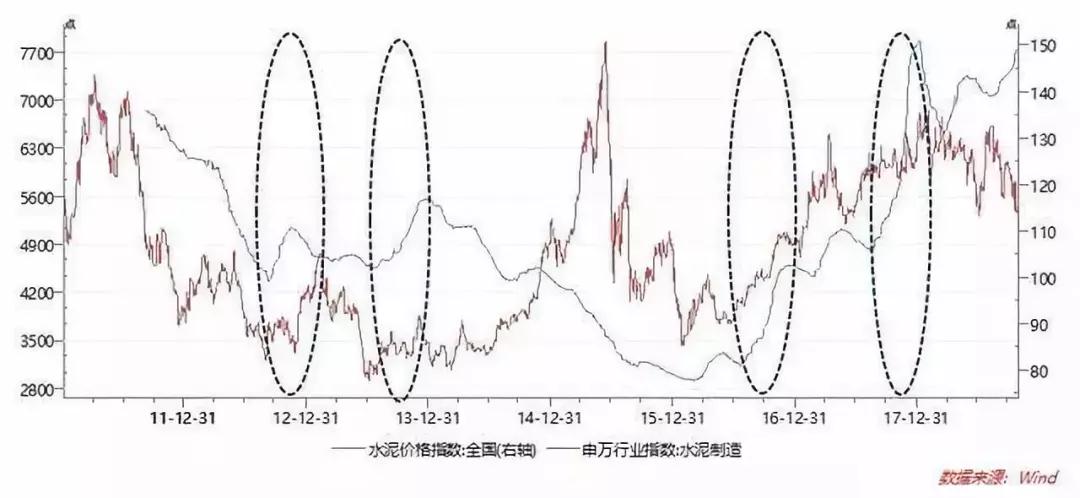

截至目前,全国水泥价格指数已经连涨14周,创五年多来新高。四季度是水泥的需求旺季,结合历史上四季度水泥价格上升与水泥指数的相关性,我们可以发现2012年、2013年、2016年和2017年四季度水泥指数上升的同时都伴随着水泥价格的走高。

面对正在逐步走高水泥价格和水泥指数,可以说2018年水泥行业的旺季已经来临。

面对正在逐步走高水泥价格和水泥指数,可以说2018年水泥行业的旺季已经来临。

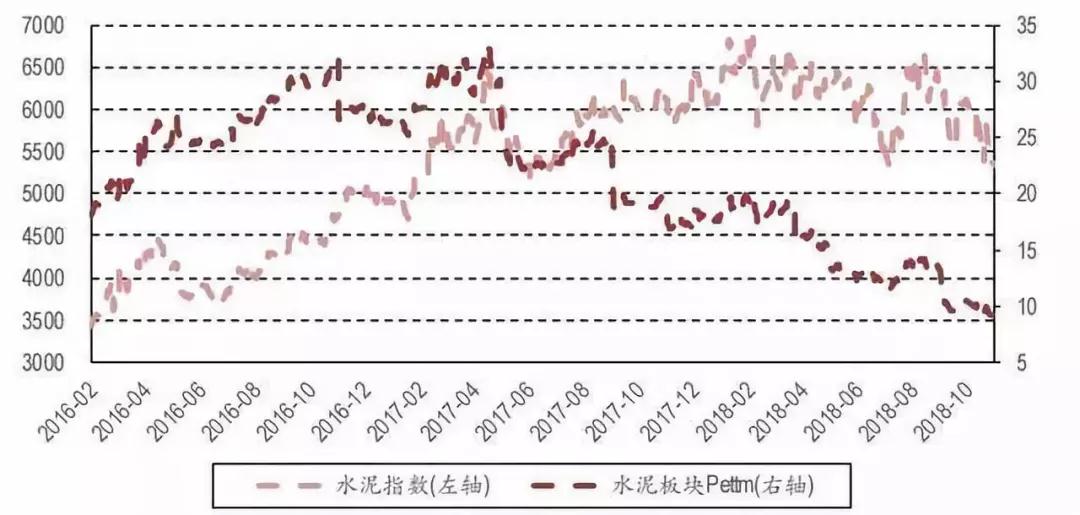

水泥股处于历史估值洼地

从水泥股的估值来看,当前海螺水泥、华新水泥、塔牌集团、万年青的动态市盈率都在6倍到8倍之间,均为历史较低水平。

水泥行业业绩喜人

水泥行业业绩喜人

数据显示,今年前三季度,水泥板块共实现营业收入1719.89亿元,同比增长33.45%;实现净利润329.28亿元,同比增长115.61%。21家水泥行业上市公司中,17家今年前三季度净利润同比实现增长,14家同比增长超过100%。以水泥市值的前五家公司来看,海螺水泥、华新水泥、西部建设、冀东水泥、塔牌集团的净利润同比增速在三季度均超过100%。

其中,水泥行业龙头海螺水泥前三季归属上市公司股东的净利润为人民币207.16亿元,年增111.20%,而且还手握312亿元的货币资金,成为无可争议的“水泥现金王”。华新水泥前三季度归属净利润34.11亿元,增长224.98%。冀东水泥前三季度归属净利润为14.15亿元,年增111.7%。

从2018年前三季度的整体业绩来看,海螺水泥、华新水泥的业绩呈现递增态势,并保持高速增长,建议投资者予以关注。

从2018年前三季度的整体业绩来看,海螺水泥、华新水泥的业绩呈现递增态势,并保持高速增长,建议投资者予以关注。