公告显示,截至2019年6月30日,集团水泥产能1亿吨,熟料产能5107万吨,商品混凝土产能1930万立方米。报告期内,集团销售水泥、熟料合计2393.2万吨,同比增加27.8%。

公司业务回顾

2019年上半年,本集团致力于细化内部基础管理,以提升现有生产运营质量和可持续盈利能力。

截至2019年6月30日,本集团水泥产能10,038万吨,熟料产能5,107万吨,商品混凝土产能1,930万立方米。

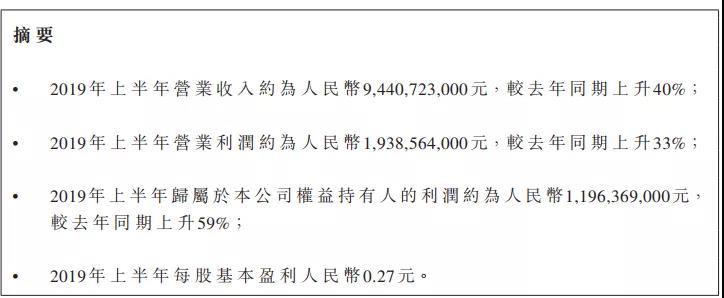

报告期内,本集团销售水泥、熟料合计23,932,000吨,同比增加27.8%;销售商品混凝土1,504,000立方米,同比增加19.5%。营业收入人民币9,440,723,000元,同比增加39.7%;本期盈利人民币1,205,641,000元。

分部业绩、资产及负债

由于本集团只有一种业务,即在中国境内生产和销售水泥、熟料及混凝土,所以本集团的风险和回报率主要受到地域差别的影响。本集团按地域来管理其业务。根据向执行董事(即本集团主要经营决策者(「主要经营决策者」))内部汇报资料以供分配资源及评估表现的方式,本集团按照其业务营运所在地区识别以下四个可呈报分部。

•山东省-以中国山东省为主要经营区域的本集团的附属公司。

•东北地区-以中国辽宁省、内蒙古自治区为主要经营区域的本集团的附属公司。

•山西省-以中国山西省和陕西省为主要经营区域的本集团的附属公司。

•新疆地区-以中国新疆维吾尔自治区喀什地区为主要经营领域的本集团的附属公司。

于达致本集团的可呈报分部时,并无对主要经营决策者识别的经营分部进行汇总计算。

为评估分部表现和分配分部之间的资源,本集团主要经营决策者根据以下基础管理各经营分部的业绩、资产及负债:

-分部资产包括所有有形资产、无形资产和流动资产,惟于联营公司的权益、递延税项资产、可转换债券的衍生工具部分及其他企业资产除外。分部负债包括应付账款、其他应付款、预提费用以及由分部直接管理的银行借款及其他借款。

-收入和支出是根据各分部产生的收入和支出或各分部应占资产的折旧和摊销所产生的收入和支出分配至可呈报分部。

-分部业绩指未分配总部管理费用、应占联营公司业绩、豁免利息开支、豁免中期票据本金、按公允价值计入损益(「按公允价值计入损益」)的金融资产之公允价值变动收益、可换股债券的衍生工具部分公允价值变动损失、董事薪酬、核数师薪酬及无法分配的银行借款及其他借款、长期债券及可转换债券产生的财务费用之前,各分部赚取的利润。此乃就资源分配及评估分部表现向主要经营决策者报告的方法。

下半年展望

2019年上半年,全国累计水泥产量同比增长6.8%,水泥产量增速创出近6年来同期新高。从六大区域来看,均呈现不同程度的增长,北部区域增速快于南部地区,尤其是华北和东北地区接近20%的高增长。华东和西北地区也接近2位数的较快增长。

相比来说中南和西南地区相对较弱。分省来看,23个省实现正增长,8个省为负增长。其中,吉林、山西、山东、西藏、黑龙江水泥产量增长迅猛,超过20%以上的高增长。其次是河北、甘肃、天津、辽宁也超过了2位数。海南、北京、青海、贵州、广西、湖南、广东、宁夏呈负增长。值得注意的上半年包括海南、青海、贵州、广西、湖南、广东的需求有明显减弱。另外,产量高增长情况各有不同,吉林产量高增长,主因是辽宁和内蒙流入减少。山东、西藏、河北则是由于需求增加。

从需求层面看,地产投资增速下半年预计将出现回落,但不会出现大幅度回落,同时预计下半年基建项目投放可能有望加快,因此,预计下半年水泥需求增速将比上半年虽有所回落,但2019年水泥产量很可能实现正增长,熟料用量也将超过14亿吨,创历史新高,将成为下半年全国水泥价格总体价格稳提供的有力支撑。

山水水泥相信在2019年下半年,在中国政府的支持下,中国经济增长在基建和房地产投资的带动下将维持高品质平稳发展,水泥需求量将继续保持健康。

2019年下半年,「去产能」仍然是行业主旋律。在国家供给侧结构性改革进一步推进及继续加大对大气污染防治和环境整治力度的大环境下,错峰生产、环保限产、淘汰落后产能、产能减量置换和兼并重组提升行业集中度,将继续是水泥行业推动供给侧结构性改革的最重要手段。

将于2019年10月1日起执行的新国标中取消复合硅酸盐水泥32.5强度等级(PC32.5R)。PC32.5R作为低标水泥的代表性品种,其取消一方面将会增加生产水泥所需要的熟料的消耗,另一方面会增加社会粉磨站的生产成本,促使部分粉磨站关闭或转型,以本公司高标号水泥占比超过60%的产品结构而言,将会从中获益。

2019年下半年,绿色、高质量发展将进一步深化。我国经济已经进入高质量发展阶段,水泥行业在产能严重过剩、市场需求增量较弱的情况下,节能减排,智能制造,取消低标号水泥品种,研发低碳水泥、生态水泥、干粉砂浆等水泥基新材,提升产品质量,优化产品结构,成为行业高质量发展、满足市场新需求的时代要求。

下半年,山水水泥将按照年度工作思路即紧紧围绕「经济效益创历史最好水准」这个中心,加快新旧动能转换,实施「资源储备、产业链延伸、人才发展」三大战略,做好严格规范、补齐短板、创新经营、队伍建设等重点工作,努力推动更高质量发展,开创稳中向好新局面。同时,把握水泥行业结构调整的有利时机,不断完善国内市场布局。

在经营管理方面,本集团将积极关注供给侧结构性改革及环保管控对供给端的影响,以及国家加大基建投资对需求端的影响,综合研判,准确把握市场趋势,提高营销策略的精准度,提升运营质量;加强对原材料供应市场研判,巩固和加强与各类大型供应企业的战略合作,积极开拓新管道,确保经济稳定供应。同时,本集团将深入贯彻落实国家环保管理政策方针,开展节能减排技改,进一步提升环保管控水平;继续推动绿色矿山建设工作,严抓矿山规范开采,全面开展矿山治理、恢复工作。加快延伸产业链,大力发展骨料产业。此外,本集团还将完善人才培养机制,创新人才引进模式,强化人才激励政策,为公司可持续发展增添内生动力。

总之,集团将在全体员工的努力下,不断提升营运质量,推动经营发展再上新台阶。打造行业一流企业,履行社会责任,以优异的业绩回报股东、员工和社会。

近期情况

于2018年8月30日,天瑞(国际)控股有限公司(「天瑞」)向大法院提呈对本公司进行清盘的呈请(「开曼群岛呈请」)。开曼群岛呈请已被大法院于2018年10月19日作出的判令(「驳回令」)驳回。于2018年11月13日,天瑞就大法院判令提交上诉通知书(「开曼上诉」)。

于2019年1月16日,上诉法院允许恢复开曼上诉及开曼群岛呈请并发回大法院重审。本公司于2019年2月21日向枢密院提出上诉的许可申请,以撤销上诉法院的判决。上诉法院于2019年4月5日聆讯后拒绝授出该项申请。本公司及其法律顾问现正考虑所有可行的办法。

此外,本公司于2019年6月4日收到于2019年5月27日在开曼群岛大法院金融服务法庭发出之传讯令状(「令状」)。令状乃由天瑞发出,以寻求(i)判定撤销本公司发行的若干可换股债券(于2018年8月8日及2018年9月3日或前后发行),于2018年10月30日进行的有关债券的后续转换及╱或向可换股债券持有人进行的本公司股份配发;及╱或(ii)宣告撤销有关债券的发行及后续转换。

本公司认为所寻求的判令及╱或宣告并无合理依据。本公司将针对令状及天瑞的申索进行积极抗辩。进一步详情请参阅本公司日期为2019年1月18日、2019年1月22日、2019年2月15日、2019年3月21日、2019年4月17日及2019年6月5日的公告。