铁路项目批复2962亿

2019年1-7月,国家发改委批复了2条铁路项目的可研报告及2条铁路项目的调整建设规划方案,另外,还有四川、安徽、福建、湖北、陕西、浙江等省发改委批复了10条铁路项目的可研报告、初步设计以及项目建议书等。具体批复情况如下图:

批复公路项目1789亿

2019年1-7月,国家交通运输部、福建/河北/浙江/四川/海南/安徽/湖北/山东/重庆等省市发改委共批复了约19条的公路项目可研报告、初步设计及项目建议书等,涉及项目投资额约1789亿。具体的批复项目如下:

根据国家统计局数据显示:2019年1—6月份,全国固定资产投资中,交通基础设施投资无疑是一个重要的内容。我国地域辽阔、东中西部发展不平衡,交通基础建设发展空间巨大,是促进有效投资的关键领域。而铁路和公路两大行业领域更是承担了我国交通建设的半壁江山。

在消费、投资和出口均缺乏亮点,以及贸易摩擦等不确定因素增强的情况下,如果没有新的政策刺激,今年三季度经济增速可能会进一步下行。

过去十年中国为应对经济的下行,房地产成为刺激经济最主要的工具。因此,过去十年的规律是:每当房地产周期上行时,经济增速就会下行得慢一些,甚至短期还会反弹一些;而一旦房地产周期下行时,经济增速就会沿着长期大趋势下行得更快。房地产只能短期托住经济,难以改变长期经济运行的方向。尽管房地产投资增速可能会有所回落,但基建投资增速将在下半年持续回升,

建材行业分析师认为:“如果按照全口径计算(电力包含在内),上半年基建投资增速为2.95%,大幅增长背后,是房地产与基建的共同作用。整体看,上半年房地产的表现不错,基建的表现不算特别好,下半年基建将接起房地产的大旗,势必会有一个爆炸式增长。”

全国上半年累计水泥产量10.45亿吨,同比增长6.8%,产量增速创6年来同期新高;水泥熟料产量达7.1亿吨,同比增长8.4%,创历史同期新高。

相关行业人士认为,水泥产量的大幅增长,说明了中国依靠投资拉动的经济特点依然鲜明,如果对照制造业的投资锐减,在经济下行的阶段,房地产和基建投资的托底作用会更为明显。水泥、砂石、混凝土用于房地产和基建的方方面面,水泥产量的显著增长,依然能够看出中国依靠投资拉动的经济增长特点。

对今年而言,房地产的拉动作用较为明显:国家统计局的数据显示,2019年上半年全国共完成固定资产投资(不含农户)299100亿元,同比增长5.8%,其中,基础设施投资同比增长4.1%,制造业投资同比增长3.0%,房地产开发投资同比增长10.9%。

下半年为完成4780亿元铁路投资目标,将是上半年的1.48倍

在铁路投资方面,中国国家铁路集团之前提出确保完成2019年8000亿铁路投资。近期,中国国家铁路集团公布数据显示,上半年全国铁路固定资产投资3220.1亿元,完成了全年投资额8000亿元的40%,下半年还需完成投资4780亿元,上半年铁路投资将是上半年的1.48倍。

铁路投资是稳增长、促发展的重要抓手。小编梳理各地方政府公开信息发现,今年下半年铁路投资热点以中西部地区的高铁项目为主,如渝万高铁、渝昆高铁、川藏铁路等,同时兼顾京津冀地区、长三角等东部地区。此前高铁项目主要集中在京广线以东区域,盈利性相对好一些,“但随着布局的完善,这几年中西部铁路投资成为新的增长点”。铁路投资将大幅拉升水泥需求,参照近年来的市场规律,局部区域或遇水泥价格大幅提升。

据此分析进入下半年,房地产投资和基建投资的节奏会进行一个切换:房地产的投资增速会往下走,而基建投资增速会上行,为完成8000亿铁路投资而售发力,这个趋势目前已经很明显。

相关数据显示,自2014年起,铁路投资已连续5年超过8000亿元大关,分别完成投资8088亿元、8238亿元、8015亿元、8010亿元和8028亿元。以铁路为代表的交通基础设施建设,不仅能够拉动投资,同时通过交通的改善能够自发地创造需求,刺激居民消费。“

综合近几年铁路投资的数据发现,每年的铁路投资大多呈现出“前低后高”的走势,其中6月、9月、12月是每年投资的高峰月份。上半年受春节假期的影响,前几月通常是全年投资相对较低的时段。此外,有些年份铁路投资的预算下达相对较晚,所以上半年的资金安排不一定特别充足。

同时,铁路投资受项目审批进度、建设周期和结算周期等因素影响:“一般来看,9—12月是项目批复的高峰期,对于铁路投资,开工建设仅是投资的一部分,后期工程装备和设备安装也是投资支出的重要组成部分。”

据了解,除上半年批复项目外,7月份更有超4500亿的重大项目接连发布了最新动态,这也开启了2019年下半年的基建热潮。这其中包括6条公路、8条铁路、两个城市共计5条地铁线、2个市政项目、3大水利工程以及5个机场项目。

公路项目

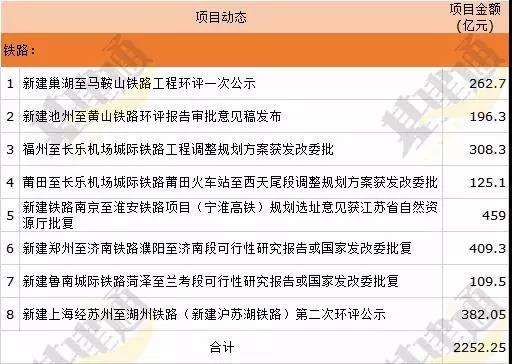

铁路项目

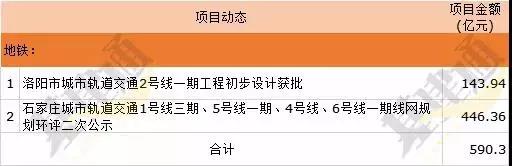

地铁项目

市政项目

水利项目

机场项目

政策利好,下半年水泥需求或将集中爆发,价格稳步回升

7月30日,中共中央政治局召开会议,就部署下半年经济工作提出了包括扩大国内消费;稳定制造业投资,具体包括城镇老旧小区改造、城市停车场、城乡冷链物流设施、信息网络等新型基础设施建设4项重点。

8月15日,国家发改委重磅发布《西部陆海新通道总体规划》(简称《规划》)。规划中指出,到2020年一批重大铁路、物流枢纽等项目将陆续开工建设,规划期为2019—2025年,展望到2035年。

《西部陆海新通道总体规划》发展目标到2020年,一批重大铁路、物流枢纽等项目开工建设,重庆内陆国际物流分拨中心初步建成,广西北部湾港和海南洋浦港资源整合初见成效,铁海联运和多式联运“最后一公里”基本打通,通关效率大幅提高,通道物流组织水平显著提升,陆海新通道对西部大开发的支撑作用开始显现。

随着这些项目的进一步推进,2019年下半年,基建行业将继续保持在中速的增长水平上,对稳定经济增长起到重要的支撑作用。随着下半年基建投资的释放,水泥需求量逐步加大,各区域水泥销售进入旺季。同时随着水泥物流运输方式的“公转铁”,“公水联运”,”公铁联运”等多种方式举措的合并推行,全区域水泥价格的稳步上升成为可能。

近来部分区域水泥市场价格稍有调整、涨跌互现。其中,江苏南京、山东济南及周边平原地区出现小幅下滑,下调幅度在10-30元/吨。江西萍乡、吉安、湖南长珠潭、重庆市等区域出现上涨,涨幅在20-30元/吨。

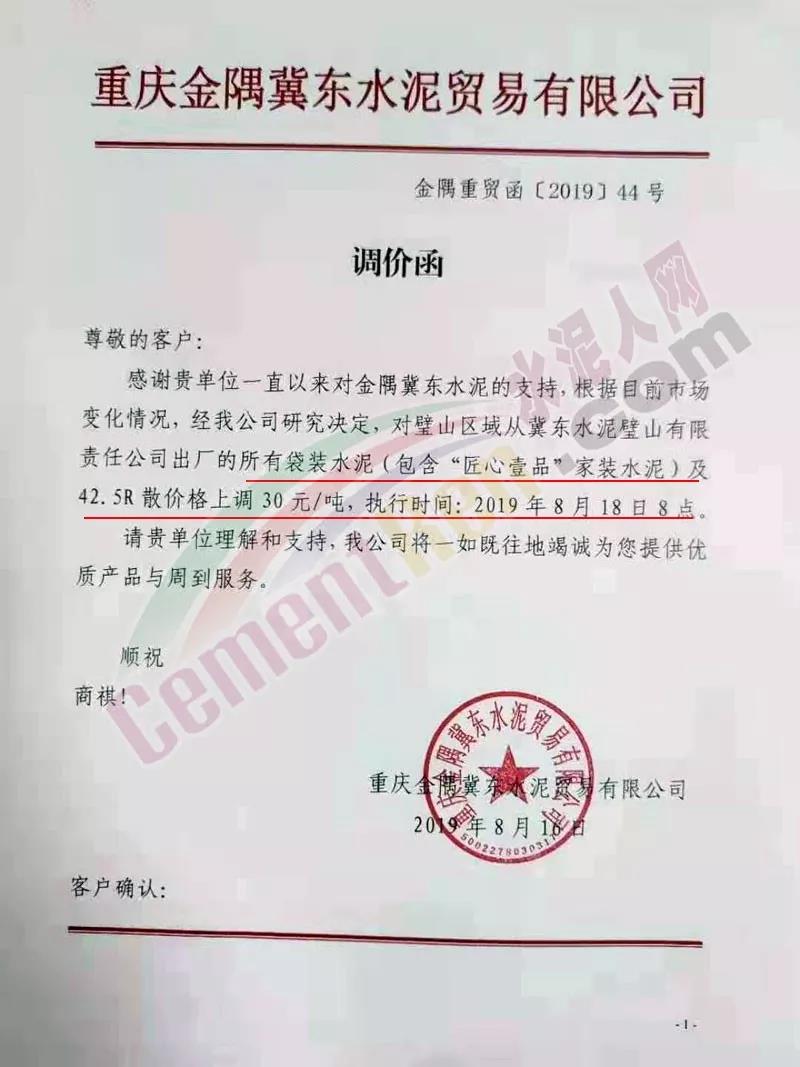

日前,重庆区域主导企业冀东水泥发布调价函称:根据目前市场变化情况,经公司研究决定,对主城区及璧山区域从冀东水泥璧山有限责任公司出厂的所有袋装水泥(包含“匠心壹品”家装水泥)及42.5R散价格上调30元/吨,执行时间2019年8月18日8点。调价通知如下:

据水泥人网了解,近两日重庆主城及周边地区多数水泥厂家陆续通知上调水泥价格30元/吨,调价后P.O42.5散装市场价430-445元/吨,P.C32.5R袋装市场价435-445元/吨。

价格上涨原因为:重庆地区水泥企业三季度要求刚性错峰生产35天,其中7月12天、8月12天、9月11天,影响熟料约600万吨。错峰生产一方面抑制熟料产能,另外增加水泥单位生产成本,从而导致水泥价格上涨。

重庆地区自6月以来,受雨水天气影响,市场需求大幅下滑,加剧市场竞争,导致水泥价格累计下跌超过60元/吨,而近期雨季结束天气放晴,市场需求略有提升,水泥供需矛盾有所缓解。

从5-6月份重庆地区基建投资和房地产投资数据来看,重庆地区基建投资增速在逐渐上升,房地产投资增速也保持较高水平,因此下半年重庆地区水泥市场需求可期,对水泥价格上涨起到一定支撑。

从全区域来看,7-8月份全国区域处于高温雨季,加之之前的台风过境浙江、安徽、山东等区域,局部区域降雨量骤然增大,使得下游基建多处于停工状态 。绝大多数企业出货量在50%左右。随着秋季的到来,高温天气即将结束,下游基建施工将迎来十一国庆长假前的赶工期,全区域水泥价格会呈现上涨势头。此前有消息称,今年国庆的70年大庆阅兵,部分企业已主动提出停限产,同时叠加年底前多区域基建项目赶工,水泥行业秋冬季错峰生产的启动,水泥价格下半年涨势可期,近期全国水泥价格上涨区域持续增加,或将回升至上年未的最高水平。