一、近几年水泥市场重大政策汇总

表1:水泥市场重大政策

二、供给侧改革对水泥生产成本的影响

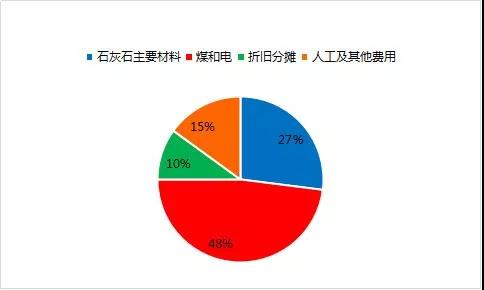

1.水泥行业生产成本构成比例图

图1:水泥行业生产成本构成比例图(单位:%)

数据来源:百年建筑网

石灰石是主要由碳酸钙组成的一种沉积岩,是重要的工业和建筑材料。石灰石用途十分广泛,是制造熟料的主要原材料。从图1可以看出,其中煤炭和电力占比为48%,石灰石占比为27%,煤炭和石灰石占比水泥成本的75%,因此煤炭与熟料价格的涨跌情况对水泥价格的走势起到一定的决定作用。

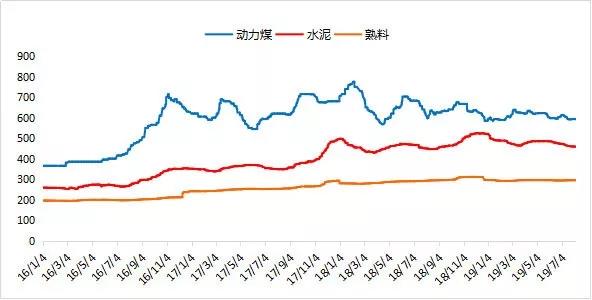

2.国内动力煤、熟料、水泥价格走势回顾

图2:国内动力煤、熟料、水泥价格走势图(单位:元/吨)

数据来源:百年建筑网

因动力煤占熟料成本的50%左右,熟料又是水泥的原材料之一,因此动力煤、熟料、水泥行情的波动有着一定的联动关系。从图2可以看出,自2016年供给侧改革以来,国内动力煤、熟料以及水泥价格走势--基本保持一致。从时间段来看,2016年年底,动力煤价格涨幅较大,熟料及水泥价格也在同期出现上涨情况。2017年国内动力煤炭价格同比上涨34.4%,熟料上涨31.72%,水泥上涨29.77%;2018年1-2月份动力煤、熟料和水泥的价格同时出现上涨情况,动力煤最高值为750元/吨,熟料指数为279.8,水泥价格464.99元/吨;截止2019年7月份,动力煤、熟料、水泥涨跌幅均明显收窄,基本保持高位震荡运行,其中动力煤同比下跌8.7%,熟料同比上涨7%,水泥同比上涨4.6%。

三、供给侧改革以来国内水泥行业格局变化情况

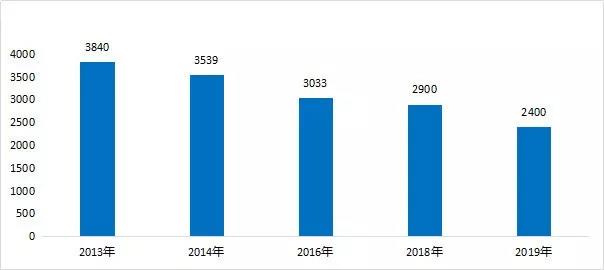

1.国内水泥企业数量逐步减少

图3:国内水泥企业数量变化情况(单位:家)

数据来源:百年建筑网

从图3来看,国内供给侧改革以来,2013-2019年国内水泥企业数量逐年减少,2013年国内水泥企业有3840家。截至目前,企业数量减少到2400多家,其中减少较多的是粉磨站企业,熟料和水泥一体化的水泥企业减少相对较少。在水泥企业逐渐减少的同时,大品牌企业的平均规模逐步变大,伴随着政策调整、市场竞争的优化,中国水泥行业的企业数量持续减少,逐渐向优势企业集中。

2.国内水泥企业主要生产省份分布情况

图4:2018年国内水泥主要生产省市分布(单位:万吨、%)

数据来源:百年建筑网

从图4国内来看,国内水泥和熟料产量增速区域特点主要呈现“南部略强,北部偏弱”的特点,从区域划分来看,国内水泥生产主要分布在华东、中南、西南三个区域,其中华东地区占比最大。分省市来看,2018年国内水泥生产前八大省市为广东、江苏、四川、安徽、山东、浙江、云南、广西,其中广东省2018年产量最高为15989万吨,占比7.3%,江苏、四川紧随其后,分别占比6.7%、6.3%。

四、供给侧改革对国内熟料、水泥进出口的影响

1.国内熟料、水泥进口量持续增加

图5:国内熟料及水泥进出口分析图(单位:万吨)

数据来源:百年建筑网

从图5来看,近几年随着国内市场经济以及宏观政策的变化,熟料、水泥进出口变化较大。

进口方面:2012-2016年,国内进口熟料和水泥数量微乎其微,但从供给侧改革以来,水泥限产明显,且价格持续上涨,国外熟料不断进入国内水泥市场,如越南的水泥和熟料开始大量进入中国沿海地区;2017年国内熟料和水泥进口数量猛增87.1万吨,2018年进口量高达1362.55万吨,反高于出口总量459万吨;2019年上半年国内进口熟料和水泥量持续增加,进口量累计1082.52万吨,同比增涨143.48%。进口熟料不仅来自越南,包括印尼在内的东南亚其他水泥产能过剩的国家也不断进入国内沿海水泥市场。

出口方面:近几年熟料和水泥总出口量呈现下降趋势,熟料和水泥出口量平均值在1229.12万吨,其中2013-2017年国内出口量均高出平均值,因国内水泥市场内需有限,且国内熟料产能过剩,因此熟料出口市场相对较好。从供给侧改革以来以及环保意识的提升,熟料产能过剩的现状得到较大的改善,随之出口量不断减少,2018年国内熟料和水泥总出口量大幅下降,同比下跌29.73%。截至2019年上半年熟料和水泥总出口量286.97万吨,同比下跌-47.06%。按照目前国内水泥行业的发展态势,国内的熟料和水泥出口数量在今后较长时间里,将会持续呈现稳步下降的趋势。

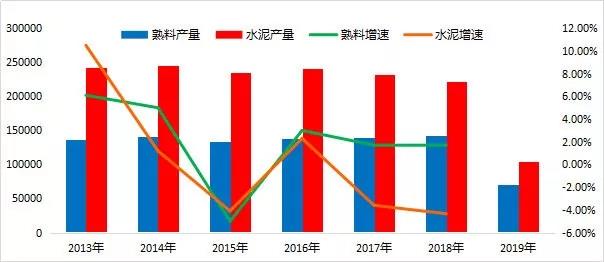

2.近几年国内熟料、水泥产量逐步减少

图6:近几年国内熟料、水泥产量分析图(单位:万吨)

数据来源:百年建筑网

从图6可以看出,2013-2015年国内熟料、水泥总产量增速持续负增长,主要因为产能过剩、利用率偏低以及限电等原因,产量持续下滑,与此同时水泥行情持续走低,水泥行业利润大幅下跌。根本原因在于需求端不足而加剧了产能的过剩,为有效解决水泥产能过剩问题,水泥行业的不断转型与升级,将成为水泥行业高质量、可持续发展的重要举措。

2016年,国内市场经济明显好转,熟料和水泥总产量同比增长明显。在此期间钢铁、煤炭、水泥行业开始实施“三去一减一补”等相关政策,其中水泥企业重组,淘汰落后产能、产能置换、粉磨站企业持续减少。2017年,国内熟料、水泥总产量增速放缓,熟料总产量同比增涨1.7%,水泥总产量同比下跌3.6%。在经历了一番洗礼之后,熟料、水泥产量得到较好的管控,并且产能利用率大幅提升。

2018年,随着建筑行业的快速发展,市场对建筑材料的需求日益剧增,建材行业在发展过程中避免不了出现废弃物的的排放,空气质量受到严重的污染。为改善空气质量,国内实施打赢蓝天保卫战三年行动计划。国内熟料总产量同比增长1.62%,水泥总产量同比下跌4.34%。

2019年上半年,国内熟料总产量7.1亿吨,水泥总产量10.45亿吨,同比增长4.8%,水泥产量增速创出近6年来同期新高。从以上数据来看,预计2019年全年熟料和水泥总量或将与2018年持平。

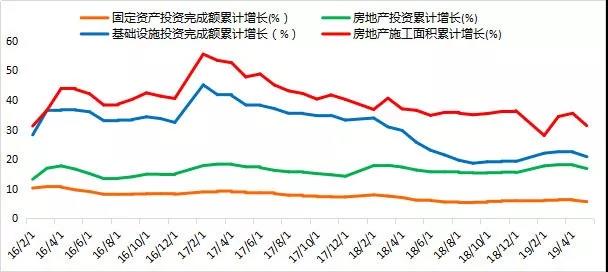

五、国内需求端增速逐步放缓

图7:国内固定资产投资、房地厂投资、和基建项目增速情况(单位:%)

数据来源:百年建筑网

从图7来看,2019年上半年,固定资产投资在高基数上保持平稳增长,民间投资增速企稳回升,基础设施、民生等短板领域投资稳步增长,房地产投资去年以来一直保持10.9%的较快增长,尤其是新开工面积和施工面积仍保持较高增长水平。同时基建投资作为逆周期调节工具,再次承担起“稳增长”重任,从中央到地方持续推出稳增长举措,上半年基建投资增速比去年底也在逐步回升。尤其是基建细分项中交通投资增速显著改善,增速环比均提升。两者作用下,国内水泥需求好于预期,需求同比增长达到5%以上的较好水平。

目前水泥市场需求方面稳步增加,从而持续提升水泥利用率。国内水泥行业在发展过程中必须做好“三个强力推进”:强力推进技术升级;强力推进绿色转型;强力推进行业自律,这些情况有利于水泥行业向高质量发展迈进,并且水泥质量要求将会越来越高。

综合以上情况来看,随着近几年供给侧改革的实施以及环保等政策的出台,国内水泥产能持续减少、总产量不断下滑,加上成本方面受到动力煤以及熟料价格的影响,从而加大了水泥的综合成本。在水泥成本和市场需求支撑之下,今后水泥市场淡旺季价格涨跌幅度持续收窄,水泥行情将会保持高位窄幅震荡运行趋势发展。