日前,三亚市商务局经与海关、边检、海事等口岸查验单位协调验放进境国际航行船舶和约7000吨进口散装水泥,让货物在最短时间完成通关验放手续,为企业复工复产起到积极作用。

据不完全统计2019年前10个月,我国共进口了水泥熟料1650万吨,其中有约65%来自于越南。除了越南以外,其余部分多来自韩国、泰国、印尼、阿联酋、日本等国。

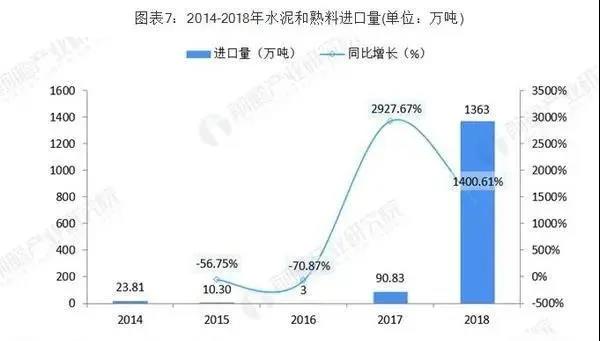

据了解,自2018年开始中国从水泥出口国变为了进口国。2018年无论对于中国水泥贸易还是全球水泥贸易来说,都是个特殊的年份,中国作为全球最大的水泥需求市场,从一个过去水泥出口远高于进口的国家,转变为一个水泥进口大国。2018年水泥及熟料的进口总量为1363万吨,高于出口总量459万吨。

2018年中国水泥行业在产能严重过剩的背景下,大力推进水泥行业供给侧结构性改革,国家坚决打好污染防治攻坚战不动摇,水泥行业通过全面贯彻落实“错峰生产”产业政策、推进行业自律、“停窑限产”等措施,在有效化解产能严重过剩和减少污染排放的同时,维系了大部分区域市场的供需动态平衡,实现了水泥价格大幅回升,在沿江沿海市场水泥熟料局部出现阶段性紧张和价位偏高的背景下,刺激了东南亚国家过剩水泥向中国的出口。

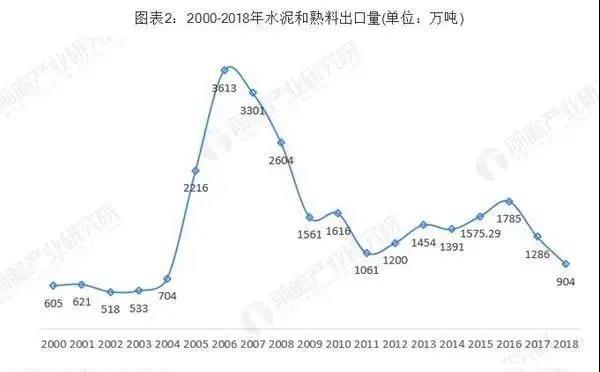

水泥出口首次跌破1000万吨

自2006年水泥出口达到高峰的3612万吨以后,我国水泥出口量呈明显逐年下降趋势,主要原因:一是我国出口政策的调整,2007年国家取消了11%出口退税的优惠政策。二是国际市场需求疲软,水泥需求缺口缩小,尤其是原来我国出口大户美国房地产业投资大幅下滑,导致其进口水泥大幅度缩减。2018年出口量仅为904万吨,这是自2005年以来首次跌破1000万吨。

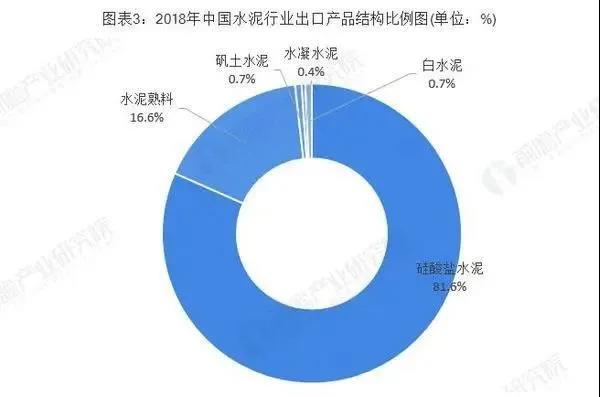

出口品种以硅酸盐水泥和水泥熟料为主

中国出口的水泥品种主要分为硅酸盐水泥、白水泥、水凝水泥、矾土水泥和水泥熟料,其中硅酸盐水泥和水泥熟料是出口的最多的两类,2011年和2012年这两类共占到总出口量的98%。从连续几年来看变化不大。

上海、广东是出口大省

我国的水泥出口地区主要集中在上海、广东和江苏省份,2018年这从三个地区出口的比重超过87%。之所以集中在这一地区,主要是因为这些地区集中了我国主要的水泥出口企业如海螺、华润等,广东紧邻港澳为主要供应区域,上海和江苏长期保持一定的向美国出口量。

香港、美国、菲律宾为主要出口地

2018年我国水泥熟料出口主要流向香港、美国、菲律宾,香港地区数量最大为320.39万吨,出口创收1.66亿美元;其次是美国,出口量达198.22万吨,出口创收9203.51万美元。

2018年水泥进口突破千万吨,创历史新高

2017年以前,中国水泥年进口量最多不到300万吨,2016年更是达到了历史低谷的6.5万吨。但随着我国沿海地区熟料价格高企,2018年以水泥熟料为主要产品的进口量爆发性增长,仅当年的进口量就达到1363万吨,比2005-2017年13年进口量的总和还多。

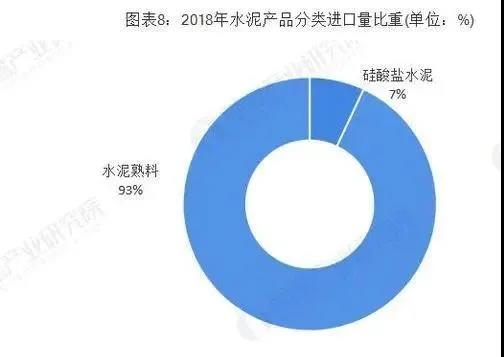

水泥熟料为主要进口产品

从进口品种来看,熟料进口1263万吨,水泥进口96万吨。分析我国进口的水泥熟料量远大于水泥出口量的主要原因是:

一是熟料相比水泥运输条件要求低,便于保管、运输更便利;

二是熟料下游客户更容易对接,粉磨站用户有存储条件且比较集中,进口熟料更容易迅速分销;

三是进口熟料是中间产品,而水泥是最终产品,进入工程面临工程投标等门槛高,难度大,相比水泥而言,实际的熟料商检更简单和便利。

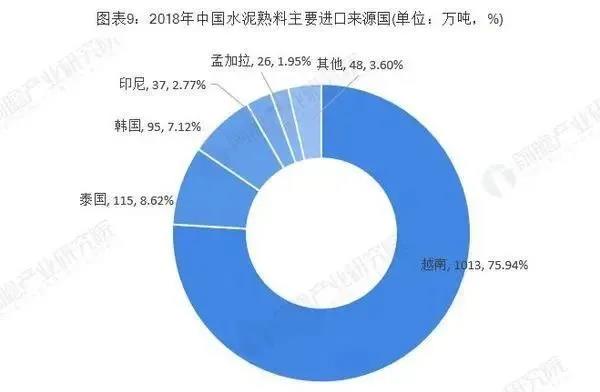

越南为进口水泥主要来源地

从进口熟料来源产地来看,主要集中在越南,占总进口量的76%,其次是泰国和韩国分别占总进口量的9%和7%,印尼、日本和伊朗也有少量进口。同时,进口量季节性突出,四季度明显量高,主要是由于四季度处于我国需求旺季,同时熟料价格也处于全国高位。相关监测数据显示2018年四季度长江流域的熟料出厂价达到520元/吨。

2018年越南国内水泥总产能是1.14亿吨/年,国内需求约为6000万吨/年左右,越南水泥国内产能严重过剩,扩大水泥出口成为消除越南水泥产能过剩的主要方法,其建设部建筑材料司表示,中国对越南水泥进口量近年来一直在增长。泰国和韩国同样是处于产能严重过剩国家,印尼近几年新增产能快速增长,未来也将面临过剩问题。

山东上海进口量较大

从进口熟料的区域来看,山东占总进口量的36%,位于长三角区域的上海、浙江、江苏合计占35%,华南福建、海南两省合计占13%。