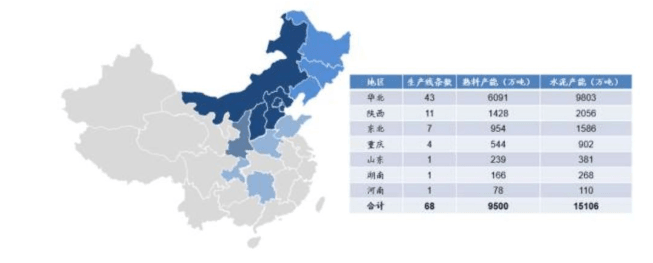

产能主要布局在京津冀、陕西、山西、内蒙、东北、重庆、山东、河南和湖南地区, 共计 13 个省/直辖市, 其中华北区域为公司产能主要区域,熟料产能占公司整体产能的 64%, 其中核心区域京津冀地区占总体比重约 46%,其次为陕西和东北区域,分别占比为 15%和 10%。

冀东水泥熟料生产线产能情况,数据来源于WIND

公司基本面说完了,我们说说水泥行业的特性

1.产品基本无差别,因为产品无差别也造成了,同一地区同一规格的产品定价基本都差不多。

2.周期影响,水泥的需求主要是房地产加基建,这两个行业都是有较强周期的行业,不过近几年因为环保、错峰、限产等行政手段和企业本身自控产能,水泥行业的周期性正在变弱。

3.销售半径不大,水泥行业产品基本无差异,运输成本又比较高,一吨水泥才几百元,但运输成本一吨也要上百元,距离远的话费用就更高了,如果当地没有生产线,想远距离抢别人市场,不好意思,臣妾做不到呀。比如同样9月16日,同样是32.5规格水泥,天津价格450元、广西382元、内蒙325元。

4.不易储存,水泥遇水就容易凝结,空气中本身就有水蒸气,时间一长品质就会下降,生产企业一般库存都很少。

上面这些水泥行业的特点,使得水泥企业很难跨区域竞争,业绩受生产线周边区域固定资产建设影响很大,一个区域未来一段周期的建设多,水泥的销售价格就会高,地处较远的地方即便销售价格便宜,但加上运输成本也没什么竞争优势了。

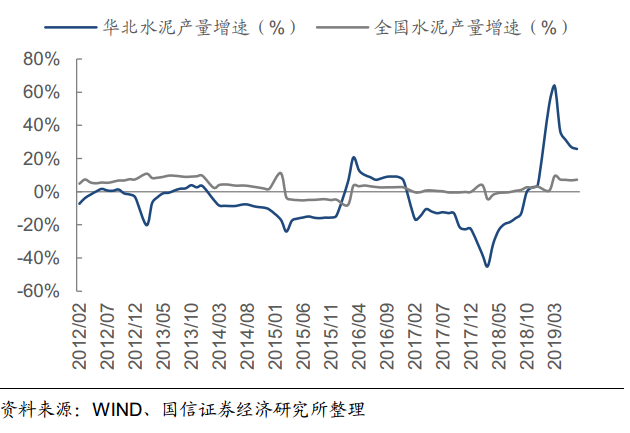

那么津京冀地区固定资产投资怎么样呢?去年二月份达到了过去十年最低水平,今年开始稳步回升,今年1-7京津冀地区固定资产投资增速8.82%,较全国平均水平高出3.12个百分点,主要受益于区域重大项目建设,包括 2022 年北京冬奥会场馆及周边建设、 北京城市副中心建设、 北京大兴机场及周边建设、雄安新区建设等。今年上半年华北地区的水泥增速实现25.71%的增长,继续居全国区域水泥需求首位。

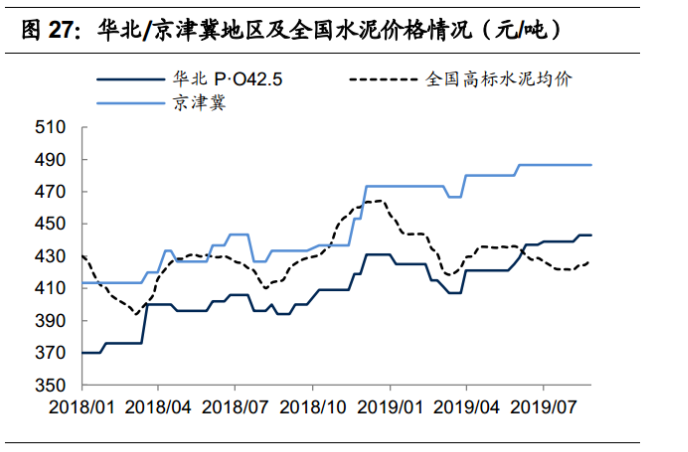

由于今年需求的增加,截至 8 月 30 日,华北地区和京津冀地区高标水泥分别报价 443 元/吨和 487 元/吨, 同比上涨 10.86%和 14.06%,处于历史同期高位水平。

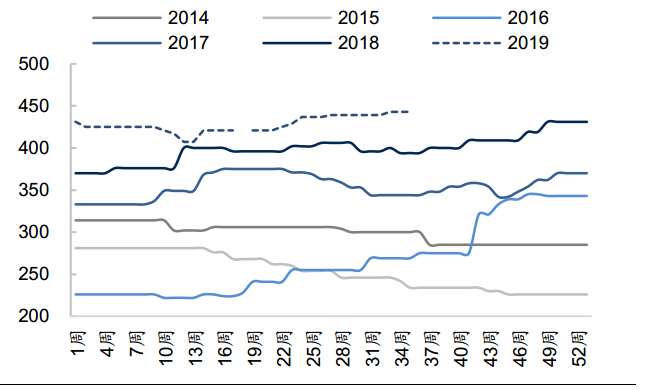

下图是近六年华北地区同期水泥价格,可以看出2019年是近六年最高的一年。期高位水平。

目前华北地区固定资产投资回升的趋势不错,未来几年有什么建设可以持续支撑津京冀地区水泥需求呢?下面我们来一个简单的统计,北京将推出 300 个市政府重点项目,预计完成投资约 2354 亿元。

机场

1

北京大兴国际机场

铁路

7

京雄铁路(北京段)

京张铁路(北京段)等

公路

11

轨道交通11号线(东奥支线)

轨道交通7号线(东延)等

城市道路

15

北清路、安立路快速化提级,

回龙观至上地自行车专用路等

配套基础建设

18

东夏园交通枢纽、

延庆综合交通服务中心(换乘中心)、

北京大兴国际机场高速地下综合管廊等

能源设施

7

北京东特高压― 通州 500 千伏送出工程(北京段)、

张北可再生能源柔性直流电网示范工程等

水务工程

17

南水北调河西支线、

昌平区 TBD 再生水厂 PPP 项目等

垃圾处理设施

8

西单文化广场升级改造、

胡家园小区社区公共空间提升项目等

雄安新区的建设:今年5月7日雄安新区拆迁安置已经正式开始实施。

2022年冬奥会场馆及基础设施建设:截止6月份北京市重大项目办披露《建设规划》中的 52 个项目已开工建设 44 个,其中新建场馆 8 项、改造场馆 5 项、临建场馆 1 项、配套基础设施26 项、其他配套 4 项, 合计开工率达 85%。

然后在说说水泥行业整体经营环境的改变,以前水泥行业是这样,大型企业监管严环保投入高,但是一些零零碎碎的小厂呢,对环保投入很少甚至不投入,小厂成本低销售价格也低,使得成本高的大型水泥厂家也卖不上什么高价,稍有不景气甚至还会亏损,这些年环保管控严格加上供给侧改革,大量落后产能被清理,剩下的一些大型水泥厂成为了相对理性的利益共同体,会通过错峰生产,和自控产能来维持市场价格和企业收益,近三年水泥的价格一直是逐步上升,也因为大型水泥企业之间的协同调整产生,使得水泥行业的周期性有减弱的趋势。

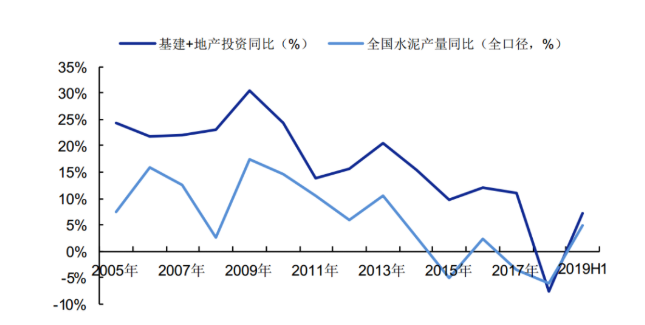

最后说说整体看法,为什么要买冀东水泥,因为津京冀地区未来两年是高景气建设周期,水泥无疑是最受益的行业,为什么买的不多,一因为水泥行业还是会受到一些外力因素的影响,比如房地产开工率,基建规划等等,这些都可能随时会有政策变化,是一个需要持续关注的行业,上图是05年至今地产基建投资,和水泥产量对比图,二呢就是一些看好的企业我一般都会先买一些,有了持仓就会迫使自己去持续了解,随着了解的深入发现企业更多的优点,或者市场某段日子抽风给了我更便宜的价格,我就会逐步加一些。