利用价格优势 快速抢占市场

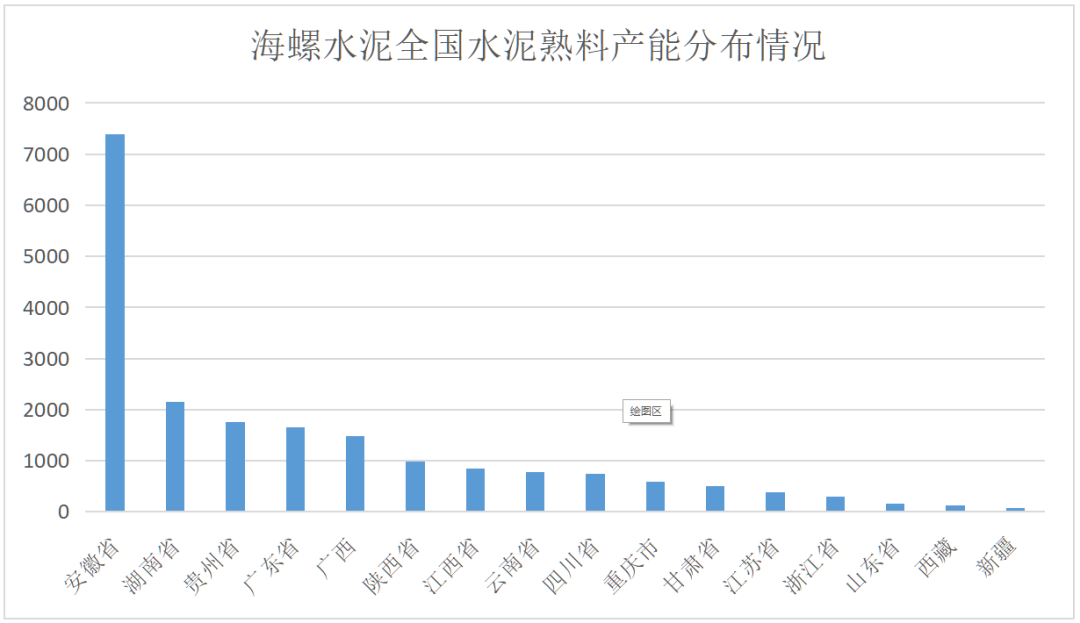

据水泥人网数据中心显示,截至2020年11月份,海螺水泥的熟料总产能达1.9亿吨(未包括新建项目及收购项目),总生产线条数达到144条。各地区熟料产能情况分布情况如图1所示。

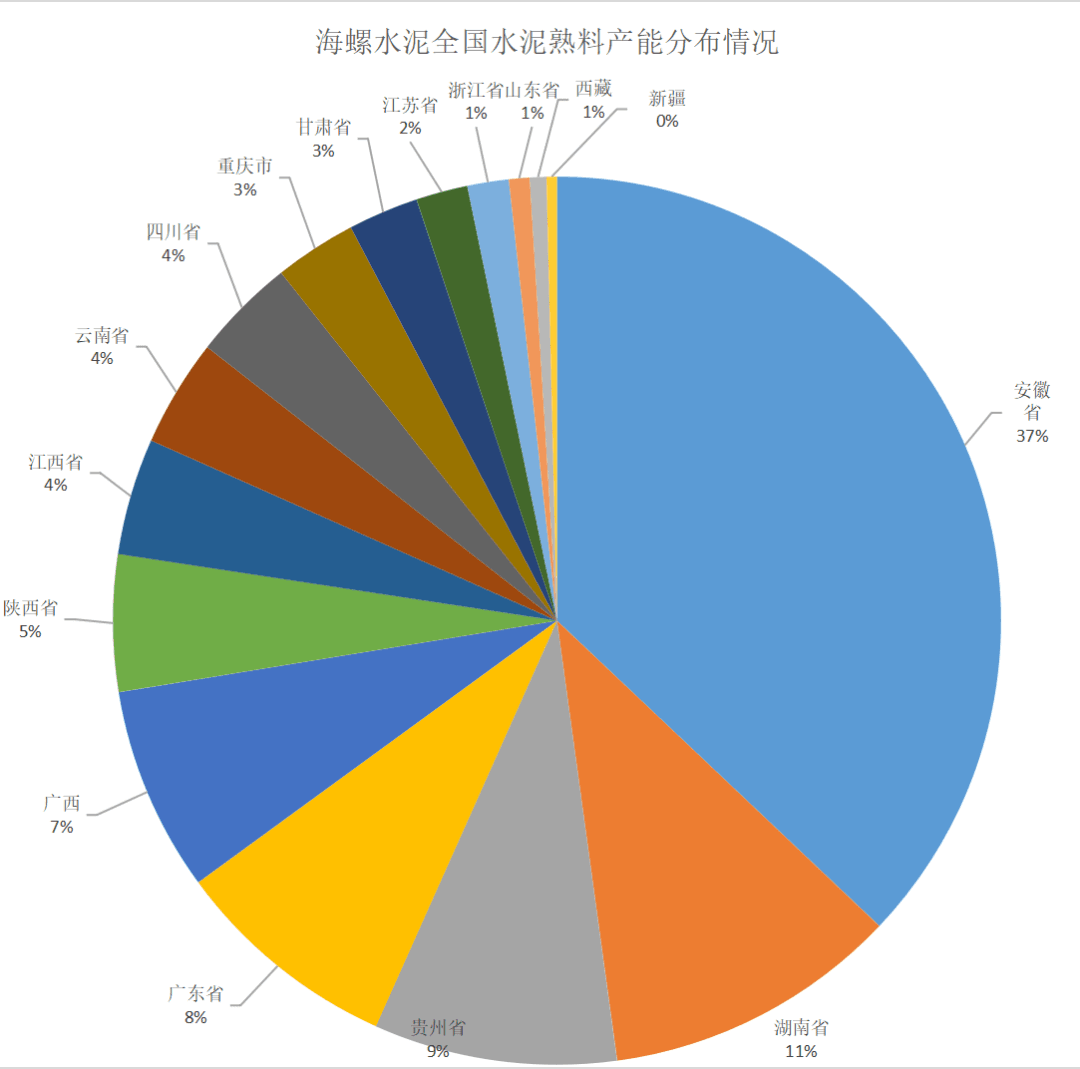

从各地区水泥熟料产能的占比情况来看,截至目前,安徽依然是海螺水泥的大本营,熟料产能占海螺水泥熟料总产能的37%;湖南海螺水泥熟料产能占海螺水泥熟料总产能的11%;其次是贵州省,占海螺水泥熟料总产能的9%。这三个地区海螺水泥熟料总和占到海螺水泥熟料总产能的57%,截至目前,海螺水泥在各地区的熟料产能占比情况如图2所示。

安徽作为海螺水泥的发家之地,无疑是海螺水泥的重镇,在安徽省有绝对的话语和市场定价权。而且近几年,海螺水泥也在不断的吞噬安徽地区的其它水泥企业,比如接手芜湖南方水泥转让的51%股权,进一步增强了其在安徽市场的江湖地位。同时,海螺水泥利用安徽地区得天独厚的地理优势,海螺水泥在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地(T的竖)。与此同时,海螺水泥在沿海无资源但水泥市场发达的地区,低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥最终产品(T的横)。由于长江水道是我国成本最低的运输资源,海螺水泥这一T型就拥有了业内最低的成本优势。而在其它地区,海螺水泥采取的策略则是低价竞争,在几年之前,海螺水泥的步调与其它水泥企业有着很大的区别。据水泥人网了解,在全国水泥企业都进行大规模涨价的时候,唯独海螺水泥是不进行价格调整的,还是按照原来的低价销售,或者是延迟涨价,这让很多水泥企业很头痛,也感受到压力倍增,通过此手段,海螺水泥也拉拢了很多的下游客户,即便是到现在,在安徽地区,海螺水泥已经形成极强的价格定价权。但是在贵州等地区,海螺水泥则利用优惠、打折等手段,笼络人心,实现了用户群体的稳定增长。

海螺水泥是统一报价,量大返利,水泥报价相对较低的同时承诺量大可返利,以吸引更多的经销商,抢占更多的市场份额。据知情者透露,海螺水泥的返利其实是对下游客户的一种“套路”政策。采购时承诺一个月内提货超500吨,返利25元/吨,如果量大,返利就更多。返利均不返还现金,而是以实物水泥和熟料产品返还,以此增强客户的粘性。

在打“价格战”的同时,海螺水泥在错峰生产方面还有“特权”。海螺水泥停限产并不是很积极,打擦边球大把捞金。比如在山东区域的海螺水泥,从山东地区的水泥产能布局来看,山东区域是中联水泥和山水水泥的主战场,然而,在济宁市,海螺水泥建了一条5000t/d的水泥熟料生产线,根据山东省相关文件显示,在2019年~2020年期间,济宁海螺水泥停产时间需要达到160天,然而根据实际的情况来看,济宁海螺水泥需要补停的天数达120天左右,也就意味着济宁海螺水泥在2019~2020年的停产天数仅仅不到40天。在这种情况下,当其它水泥企业在停产错峰的时候,济宁海螺水泥却在大把的赚钱,这对于山东地区的其它水泥企业来说极为不公平。

拥有大量的现金流,让海螺水泥轻装上阵

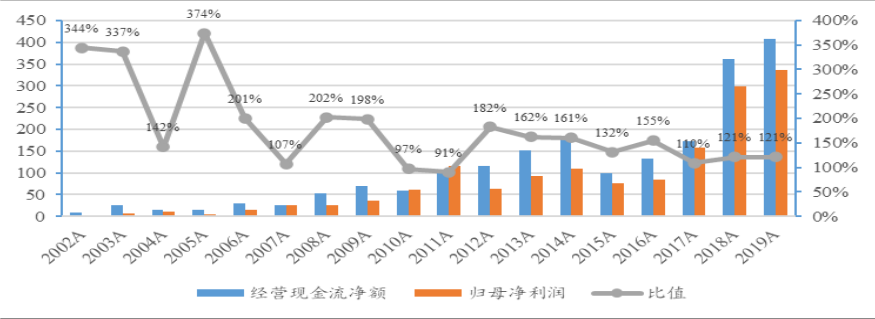

2016 年至今良好的利润和现金流使海螺水泥资产负债表的极大修复,资产负债率值下降到 20%的水平;同时海螺水泥分红相对不高,致使净资产累计,在净利润难以继续大幅增长的情况下净资产收益率水平提升有一定压力。上市以来海螺水泥矿山资源优势、销售成本优势提供优异的现金流,支撑海螺水泥资本开支。可以看到在整个产能扩张阶段主要依靠经营净现金流支撑,股权融资和债券融资数额均较少。海螺水泥对下游商混、渠道市场议价能力较强也能在现金流中反应。资产负债率方面,上市之初产能快速扩张致使资产负债率快速上升,2007-2008 年的股权融资 156 亿元使资产负债率从 60%以上降至 40%,2011—2013 年发行企业债并购产能使资产负债率有所上升,而后随着资本开支减少、利润增长,负债率快速下降 20%,大幅优于行业其他公司和绝大部分其他周期性行业龙头公司。海螺水泥良好资产负债表和储备的大量现金赋予企业较强风险抵御能力,并能在新增产能受禁的情况下借机并购拓展产能、进入其他行业。根据我们预测,到 2020 年底海螺水泥现金和理财产品总额将达到 900 亿元。近几年现金净流额如图3所示。

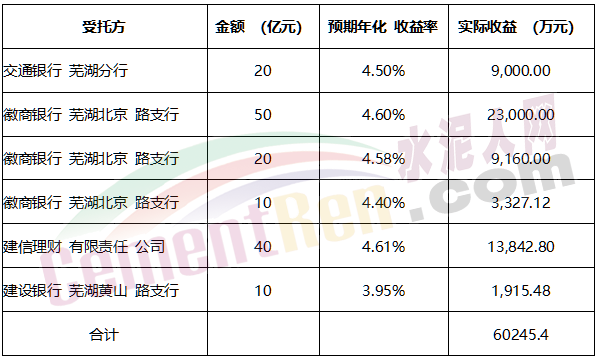

据水泥人网了解,海螺水泥有大量的现金流,这也是海螺水泥敢于四处扩建的最大优势,根据海螺水泥2020年中报数据显示,通过理财海螺水泥的实际益就达到6亿元,这是很多水泥企业辛苦一年的收益。海螺水泥2020年部分理财收益如表1所示:

海螺水泥被称为投资界的“股神”

除了海螺水泥利用自身的资金进行理财之外,海螺水泥还持有其它上市公司的股份,这对于海螺水泥来说也是一笔不菲的收入,根据海螺水泥2020年财务报表数据显示,海螺水泥持有西部水泥21.11%的股份,半年净收益1.6亿元。海螺水泥曾在2017年半年报纯赚51.23亿元,而投资收益就高达18.6亿元,因为海螺水泥被称为投资界的“股神”。公司实现投资收益18.60亿元。

截止报告期未,本集团持有其他上市公司股权情况如下:

本集团持有的新力新融、冀东水泥计入“可供出售金融资产”科目,青松建化、西部水泥计入“长期股权投资”科目。雄厚的资金优势给海螺水泥解决东北水泥市场奠定了基础,这是其它水泥企业所不具备的。东北地区水泥产能过剩是不争的实事,海螺水泥解决东北问题也不是今年才开始,早在2018年,海螺水泥就曾与东北去产能小组谈判,意欲包销东北地区熟料,然而因为各方面的原因,谈判破裂,东北熟料南下问题并没有得到根本性解决。海螺水泥也并没有放弃“掌控”东北地区水泥市场的发展,因此在2020年的水泥行业高峰论坛上,海螺水泥董事长高登榜公开表示要解决“一东一西”的问题。紧接着,海螺水泥董事长高登榜牵头正式成立“推进泛东北水泥产业结构调整领导小组”,并下设泛东北结构调整办公室(以下简称东北办)。推进泛东北水泥产业结构调整领导小组成员如下:中国建筑材料联合会党委书记阎晓峰、海螺水泥董事长高登榜担任该小组顾问,中国水泥协会执行会长孔祥忠,中国水泥协会执行副会长王建超、肖家祥、姜长禄担任组长,北方水泥总裁张传军、吉林亚泰总经理翟怀宇、山水集团总裁李会宝、中国水泥协会副会长宓敬田、金隅冀东水泥董事长孔庆辉、天瑞水泥副董事长丁基峰、中联水泥总经理孙建成、蒙西水泥董事长刘鹏飞担任小组成员。重点制止开大票、卖冬储、低价倾销等扰乱公平竞争市场秩序的行为;做好水泥熟料南北市场有序对接工作,以保障供应链稳定。解决东北地区水泥熟料产能过剩问题,一方面可以维护南方水泥市场的平衡,让海螺水泥在南方市场中不受到冲击,另一方面,也可以通过包销东北熟料为海螺水泥牟取更多的利益,可谓是一举两得。解决完东北地区的水泥市场之后,接下来的目标就是贵州水泥市场,而在贵州市场当中能够和海螺水泥形成竞争的就是西南水泥、红狮水泥,所以解决贵州问题就必须与西南水泥和红狮水泥产生更多的交集,也会有更多的故事。

T型战略铸就了海螺水泥的低成本优势

成本是企业最重要的竞争力,水泥行业产业链较短,上游为石灰石矿山、黏土、煤炭、电力等,水泥行业公司的议价能力相对较弱;下游主要包括直销企业/项目、混凝土厂商以及经销商等,有相对较强的溢价能力,并能够根据供需情况较灵活调节价格。一定区域内各家厂商的价格差异较小,因此成本成为各家厂商盈利差异的主要影响因素。成本项主要包括电力煤炭、石灰石、黏土以、运输成本以及管理财务费用等,电力和煤炭价格根据水泥产线所处区域决定,而主要的差异在产线建设成本、石灰石矿山取得成本、运输费用和管理财务费用,规模效应较为明显。而海螺利用“T 型”发展战略,将熟料和粉磨站分离,利用长江航道连接上游生产地区和下游高价格高需求区域。熟料生产利用安徽芜湖等地优质石灰石矿山和煤炭资源,下游东南沿海地区高需求,价格高于其他地区,铸就国内水泥低成本发展典范。由于长江水道是我国成本最低的运输资源,海螺水泥这一T型就拥有了业内最低的成本优势。举一个简单的例子,由于福建省石灰石资源主要处于省内西部山区,而水泥消费市场则主要在东部沿海城市。由于省内陆运的成本远远高于海运,所以福建省内的水泥企业就无法与外省海陆输入的企业竞争。这样一来,海螺水泥就是就突破了水泥行业销售半径短这一大弊病。此外,海螺水泥通过不断扩大规模,降低成本,使得公司的市场布局不断完善,市场控制力不断强化。如果说海螺水泥T型经营模式和地理条件的优越性构筑了公司的第一道护城河,公司的规模效应所带来的成本优势则成为海螺水泥另一个核心竞争力。海螺水泥在上市之前就确定“T 型”沿江布局产能战略,利用长江巷道创新性地将熟料和粉磨站分离;通过长江航道连接上游低价原材料产地和下游最大的消费市场,熟料厂建立在安徽芜湖等石灰石资源丰富地区,而磨站设立在沿海的主要需求地区。安徽省内长江沿岸具有优质的石灰石矿山资源、淮北淮南低价煤炭资源,叠加万吨级产线、千万吨级熟料基地,将综合成本降低 30-40 元/吨,在行业普遍亏损的 2015 年,海螺水泥吨净利达到 29 元。在管理层及激励方面,海螺水泥员工通过海创实业和海创投资最高时合计持股约 22.8%的股份(海创实业投过海螺集团间接持股约 18%,海创投资最多持股 4.68%);员工利益深度绑定,国企体制下保持民营企业的高效率及成本控制能力。在技术方面,海螺水泥依然引领国内水泥技术的发展,国内最早发展万吨级熟料产线,并最早发展垃圾、危废协同处置;这样既能降低成本、提高效率,又能在错峰生产、环保限产期间保障协同处置产线不停产,提升产能利用率,进一步降低成本。

另外,据水泥人网了解,海螺水泥除了水泥产业之外,近几年以来,在大力扩展砂石骨料及水泥贸易业务,此前水泥熟料一直占据主导地位,占总营业收入比例在95%以上,贸易业务发展迅速,2017年占营收比例仅有2%不到,2019年已经达到24.42%,暴增了22%。同步进行的就是砂石骨料,根据海螺水泥公布的数据来看,砂石骨料的毛利率竟然高达70.60%,已经远远超过了熟料的毛利率,在2019年,海螺水泥建成10个砂石骨料项目和3个商品混凝土项目,新增熟料产能90万吨,水泥产能625万吨,砂石骨料产能1,690万吨,商品混凝土产能240万立方米,这都将成为未来海螺水泥的赚钱工具,为海螺水泥成为水泥行业的赚钱王,打下了很好的基础。