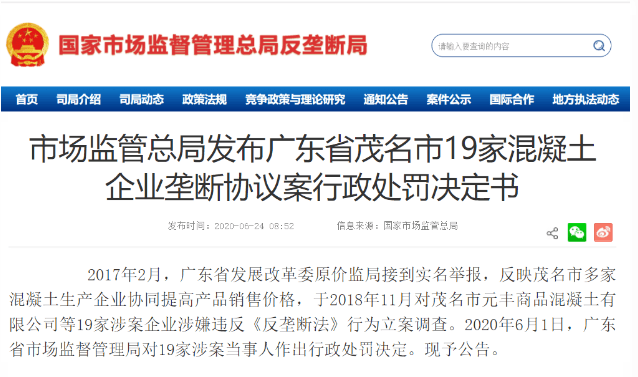

而在今年6月国家市场监管总局曾对广东省茂名市19家混凝土作出行政处罚罚款约765万元的决定。其中3家牵头企业被处以当年销售额2%的罚款,其他16家企业被处以2016年销售额1%的罚款,合计共处罚约765万元。

据通报称,这起垄断协议案是在三家企业的牵头下,19家混凝土企业商议达成统一上调混凝土售价的意见。随后,这些企业还在“茂名混凝土交流会”微信群中,交流涨价信息和发布拖欠货款客户名单。部分企业在群里发布涨价信息,还得到了回应与支持。这波调价持续近两个月。

针对处罚有9家企业辩称,涨价是为应对运输成本和原材料成本的增加,且各家的涨价幅度和调价时间存在差异,更重要的是几家企业并未签订任何协议,因此不存在协同涨价实施垄断协议的过程。

对此,广东省市场监管局则表示,成本增加不应成为涉案企业实施法律禁止行为的合理理由。虽然涉案企业没有签订具体协议,但通过聚会商议,微信建群等形式对涨价达成合意。且调查发现,各家调价时点和调价幅度在曲线上是趋同的,涨价行为一致。

水泥行业既要反对垄断,更要反对低价倾销

水泥建材行业相关人士曾公开表示,水泥行业追求市场平稳、价格稳定,既要反对垄断,更要反对低价倾销。从各区域水泥企业产能分布情况来看,绝大多数水泥产能聚集区产能集中度相对较高。各区域龙头企业的产能占比通常达到整个区域的50%以上。

从各区域分布情况看,熟料产能排名前四的地区分布为华东、西南、华南和华中,这四个地区的占比合计超过70%。

1 华东地区:海螺水泥与中国建材产能合计超过50%

在长三角地区,海螺水泥和中国建材两家熟料产能合计占比为超过50%,该区域前五大龙头企业产能占比接近70%,小企业产能比重小于10%左右。

2 西南地区:西南水泥企业的产能最大,占比约25%以上

西南地区,西南水泥企业的产能最大,占比约25%以上。四川地区龙头企业西南水泥(中国建材子公司)、海螺水泥和峨胜水泥三家产能合计占比达到50%左右;贵州地区西南水泥、海螺水泥和台泥国际三家合计占比超过50%;云南地区,华润水泥、华新水泥三家合计占比超过50%。

3 华南地区:海螺、华润和台泥三足鼎立合计产能超过50%

华南地区的两广区域是水泥消费的主要市场,广东和广西因西江使得水泥市场贯通,广西通过西江将水泥输送给供给短缺的广东市场。两广市场格局中,华润水泥、海螺水泥和台泥国际三足鼎立,熟料产能分别占区域总产能比重为25%、19%和11%,前三大企业合计为50%以上,产能集中度较高。而在粤东地区,因山多使得水泥运输不便,水泥市场较为封闭,塔牌集团话语权较高。

4 华中地区 :湖北华新葛洲坝占比60%,河南三大龙头企业占比超过50%

湖北地区的华新水泥和葛洲坝两大龙头熟料产能合计占60%左右,该区域小企业数量占比高,但产能比不高,为20%,且小企业多集中在鄂东,鄂西地区在华新水泥和葛洲坝的协同下,市场竟争秩序较好。湖北身处长江中游,易受长江上游重庆和长江下游华东地区水泥市场影响,若外来水泥流入减少,本地水泥市场将维持较好的竞争格局。

河南地区天瑞水泥、中联水泥和同力水泥三大龙头合计产能占比为50%以上,但该区域煤炭资源丰富水泥产能过剩严重,且小企业数量相对较多。

各省水泥势力分布图

从各大区域产能分布情况来看,龙头企业作为引领者,中型企业采取跟随策略,而小企业产能占比多小于10%,对市场秩序影响较小。龙头企业的掌握市场话语权与定价权。

今年以来各区域的水泥产能分布来看,几大龙头企业处于绝对的市场份额优势,而今年涨价多由龙头企业领涨,并在同一时期,同一区域,涨价近乎相同的方式实施。是否涉嫌价格垄断?耐人寻味!