近日,长三角、珠三角等热门市场水泥企业开始大范围通知上调水泥价格,幅度每吨10-30元,两地区熟料价格曾连涨2-3轮。贵州地区也迎来了年后第二轮普涨,幅度每吨30元。天气放晴后华东有望迎来高标水泥普涨。长三角部分地区熟料四轮连涨,累计涨价达100元/吨。

春节假期结束之后,全国各地密集启动重大项目的集中开工仪式。仅江苏、河南两省,2月开工项目投资额均超万亿元。目前已有20多个省市公布今年重点建设项目清单,总规模近30万亿元。就房地产市场而言,前2月商品房销售面积同比增长104.9%,新开工面积同比增长64.3%,房屋施工面积同比增长11%,竣工面积同比增长40.4%。

若节后开工及上半年需求韧性得到验证,水泥股业绩与估值背离的修复空间可观。此轮PPI上升周期中水泥市场内生的上行动力不可忽视,全年价格中枢存在超预期的机会。

碳排放仅次于钢铁,水泥有望优先纳入碳交易市场

此外,记者从相关渠道获悉,继电力之外,拥有良好碳排放数据基础的水泥、电解铝行业将可能优先纳入全国碳交易市场。

如果水泥类似钢铁行业提前在十四五实现碳达峰,势必加快节能普及,或加快淘汰过剩退出,或健全碳交易市场。基于此,判断“十四五”水泥供给端预期有较大变化,值得重视。

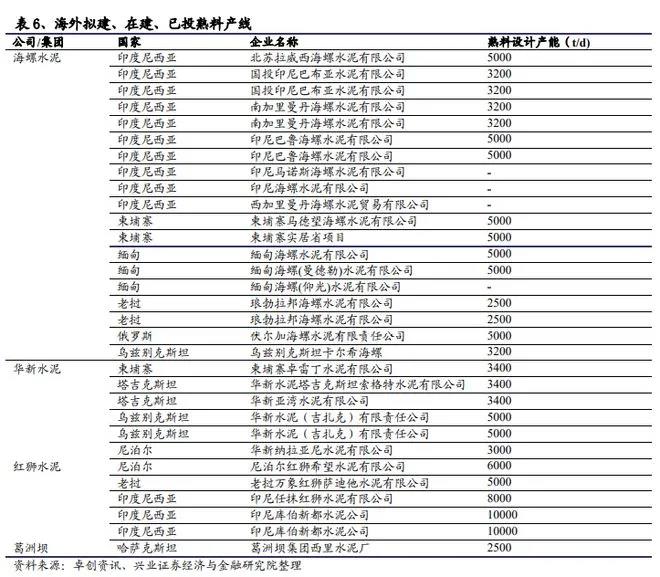

碳交易增厚成本,一方面转嫁下游的同时,另一方面可以进口海外更低成本、 距离较近的熟料/水泥,已在海外布局产线、拥有国际贸易经验的龙头企业受益, 例如海螺水泥、华新水泥、红狮等,这些厂商也可分享亚洲发展中国家的建设红利。