23日,北港煤价继续下跌,最高降价50元/吨。其中4500大卡,单吨降20-30元,5000大卡单吨降30-40元,5500大卡单吨降50元。市场悲观情绪浓厚,部分贸易商表示本轮行情5500大卡或要跌破1000元/吨大关。

据水泥人网了解,继21日港口煤价单日下跌41元/吨、22日跌45元/吨后,23日煤价再创下半年来单日最大跌价纪录,最高降价50元/吨,已经连续三天破纪录。

10月26日是北方港口煤价的转折点,自此市场煤价格止涨入跌,至23日,4500大卡,单吨降幅270元左右,5000大卡、5500大卡单吨降幅近350元。起初,降幅基本维持在10元/吨以内,11月9日开始,降幅扩大,单吨降幅近20元/吨,进入本周降幅加大, 仅21-23日三天内,跌价就超100元/吨。4500大卡下跌90-100元/吨,5000大卡下跌110-120元/吨,5500大卡下跌130-140元/吨。

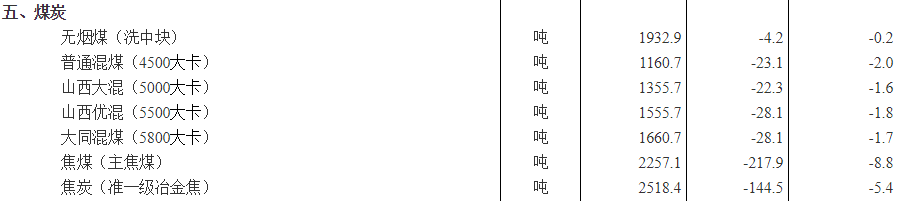

内蒙古巴图塔煤炭集运站神华优质煤波动情况如下:

注:优混煤指热量5000~5500的动力煤

黄骅港煤价波动情况如下:

注:优混煤指热量5000~5500的动力煤

本轮煤价下降归其原因主要有:

产地方面,受疫情波及的生产区域陆续解封启用,产地煤矿复工复产增多,煤炭供应量大幅增加,虽然近期大秦线运量已经恢复至100万吨以上,但是,整体来看,产量增加部分仍远大于销售,煤矿出现库存累积。

北港方面,采购转淡,调进恢复,北港煤炭库存开始大幅上涨,截至22日,秦唐两地三港库存达1860万吨,较月初增加250万吨。受需求不足影响,23日北港海运费连续下行。

下游需求仍旧低迷,整体形势并未好转,加上今年下游天气普遍较暖,民用电整体表现较弱,日耗在183万吨左右。部分电厂虽有需求,但目前严格禁止电厂超限价采购。

进口煤方面,近期,国际煤价大幅下跌,对国内市场形成了明显冲击,中国周边日韩等国需求转移,变相增加了国内俄罗斯、印尼可供货盘,加上印尼DMO履约结束,可供货源进一步增加。

同时受疫情影响,煤炭外运特别是公路运输依然受到较大影响,周转效率降低、周转周期增长,致使“销量”跟不上“产量”。

此前国家统计局发布的流通领域煤价波动数据显示山西优混5500大卡煤价报1555.7元/吨,较11月上旬下跌28.1元/吨。由此也可见自11月中旬开始煤价跌幅在扩大。

从下游市场来看,随着冬季的来临,包括水泥行业在内的传统高耗能行业陆续进入错峰生产阶段,一定程度上压制住了对煤炭消耗。同时受各地散发疫情及重污染天气预警影响,部分工厂、工地受限停产或提前放假,水泥、砂石、混凝土的销量也相应减少。作为消费占比绝对第一的电煤,近期因集中招标采购了一些低价的印尼煤,导致国内电煤的需求有所减少,从另一侧面影响到煤价。

就目前整体形势来看,短期内煤价还将延续下行态势。与此同时,散货运价也出现小幅回落。

煤价下跌,散货运价小幅回落

船运价格方面,11月23日,北方-江阴航线5万吨船型运价下调1元/吨,报28-39元/吨。北方-广州航线5万吨船型运价跌1元/吨,报46元/吨。

近日市场商谈偏弱,沿海散货运价小幅向下。随着煤炭价格下滑,加上冷冬不及预期,库存高企,冬季储煤的拉运需求释放缓慢。

国际BDI继续走低,从而带动了国内市场的冷清情绪,预计沿海散货市场将承压震荡运行。

下游需求惨淡,水泥市场“明涨暗跌”

据水泥人网近期消息,多区域主要品牌水泥持续推涨水泥价格,其调价通知多提及涨价原因为“原燃材料价格上涨,生产成本大幅增加”。

相关统计数据亦可见目前的煤价、电价等较上年同期均有不同幅度的上涨,而水泥价格较上年同期却有大幅的下跌,这给水泥市场一个大力推涨的“理由”。但面对低迷的市场需求,部分企业又“暗自”下调以赢得更多的市场份额。导致水泥市场价格波动频繁,明涨暗跌成为常态。

据市场反馈,近来苏南区域雨水、重污染天气叠加,加之疫情反复,运输及人员流动受限,水泥市场偏弱运行。为提升盈利,促进销量,日前江苏苏州、无锡、常州等区域部分厂家以增加返利、暗降等方式变相下调水泥价格20-30元/吨。经销商表示,个别企业下水的熟料、水泥价格更低,绝大多数企业跟跌的意愿较强。

河南市场水泥需求下滑明显,企业出货量仅在30-40%。在本月中旬上调50元/吨后,企业销量锐减,近几日绝大多数企业开始回调30-50元/吨。相关市场人士表示,涨涨跌跌是河南区域9月份以来的主旋律,综合来看是跌多涨少,下跌为主。

混凝土需求不足,价格下跌,产能利用率不足20%

进入冬季以来,多区域出现重污染橙色预警天气,多要求工地停工。同期,房地产新开工项目有所减少,疫情影响部分工地施工进度放缓。商混企业资金压力较大,保供也仅限回款有保障的个别项目。多因素叠加导致混凝土市场需求下行趋势明显,市场价格随之下跌。尽管西南市场部分区域因水泥价格持续推涨,叠加限电影响,混凝土价格出现小幅上调,却难掩整个市场集体下行的趋势。

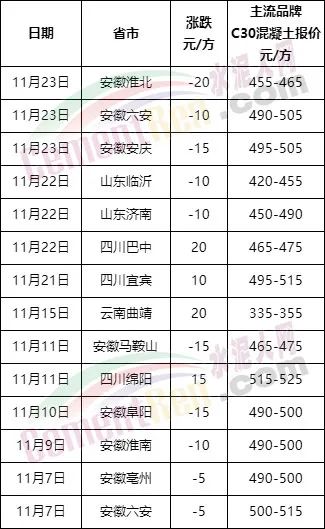

如云南曲靖市场,主要品牌混凝土价格在11月15日通知上调20元/吨,市场报价335-355元/方,仍处于较低位。陕西市场,11月22日混凝土均价454元/方,年同比下跌53元/方,跌幅达到10.52%,较上周下跌2元/方,环比下跌0.78%,整体市场报价偏弱运行。

部分市场混凝土价格波动情况

相关数据显示,本月中上旬以来安徽、福建、广东、广西、河北、湖南、山西、四川、重庆等多个区域混凝土产能利用率均不足20%,尽管部分区域因年末赶工,本月内混凝土产能利用率有所波动,但整体市场下行趋势已经显现。

部分市场混凝土产能利用率波动情况一览

综上,煤价下跌引发连锁效应,水泥、混凝土以及运价均出现下行趋势,水泥推涨难度进一步加大。