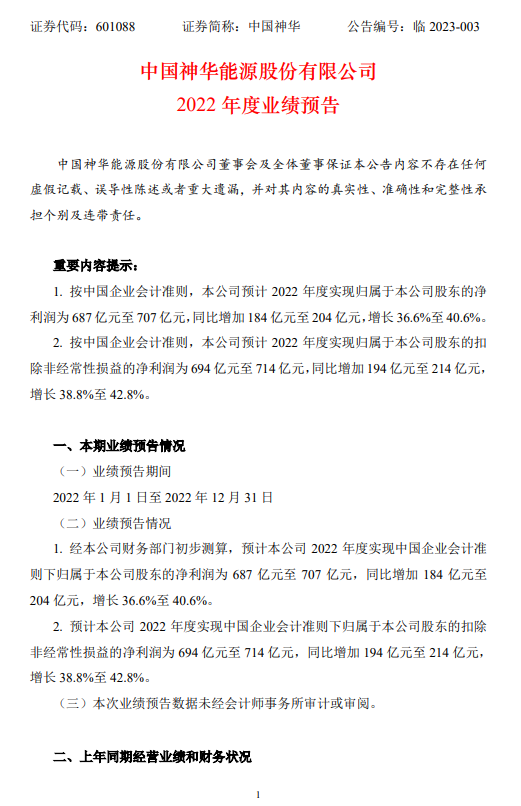

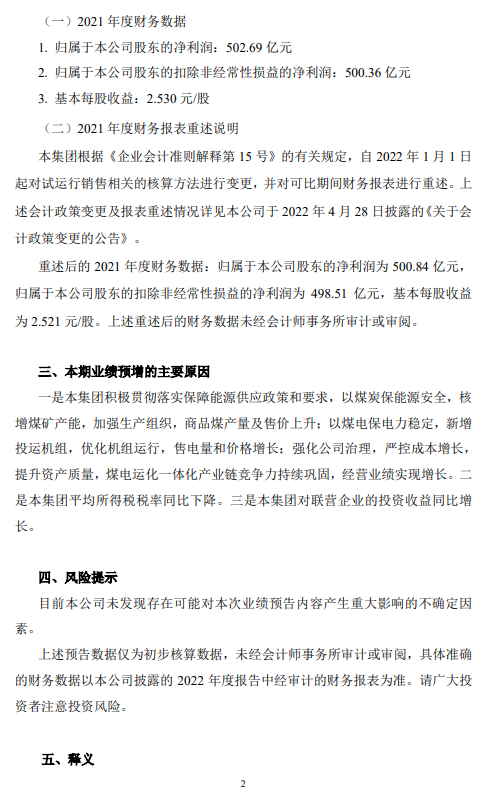

日前,“煤炭一哥”中国神华披露2022年度业绩预告,预计2022年实现归母净利润687亿元至707亿元,同比增长36.6%至40.6%。若按归母净利润上限计算,“煤炭一哥”中国神华预计2022年度日净赚1.94亿元。

对于去年的业绩表现,中国神华表示,主要系落实保障能源供应政策和要求,核增煤矿产能,加强生产组织,商品煤产量及售价上升;此外公司煤电运化一体化产业链竞争力持续巩固,经营业绩实现增长。

煤炭上市公司业绩大涨 多家企业业绩翻倍

据上市公司数据显示,截至1月30日晚间,共有21家煤炭上市企业披露2022年度业绩预告,其中有中国神华、陕西煤业、兖矿能源、潞安环能、山西焦煤5家上市煤企预计2022年度净赚上百亿元,仅安源煤业、安泰集团两家上市煤企预计净利润亏损。

从上述数据可见,21家企业中有15家业绩预增。其中,陕西煤业预计收获历史最好业绩。山西焦煤、潞安环能、盘江股份等2022年净利润均预计翻倍以上增长。对于2022年的业绩增长情况,多家煤企均表示受益于2022年煤炭行业发展势头良好,煤炭价格处于高位运行态势,规模效应持续释放,促进业绩大涨。

陕西煤业:2022年度受市场供求关系影响,煤炭价格高位运行,公司煤炭售价同比大幅上涨;隆基绿能会计核算方法变更以及处置部分隆基绿能股份获得投资收益;2022年同一控制下收购陕西彬长矿业集团有限公司,公司业绩比上年大幅增加。

潞安环能:业绩变动原因一是2022年煤炭行业景气度得以延续,煤炭市场相对高位运行,公司主要产品价格同比增长;二是公司统筹组织疫情防控、安全生产,积极落实煤炭增产保供,优质产能进一步释放,煤炭产销量稳步增长;三是深入推进精益思想指导下的算账文化,优化成本管控措施,精心组织市场销售,经营业绩同比显著提升。

山西焦煤:报告期内,因煤炭行业景气度延续、价格相对高位运行等因素影响,公司煤炭板块盈利同比出现较大增长;公司电力板块主要受国家煤炭保供稳价政策及市场化电价上浮影响,同比减亏;公司焦化板块受焦炭价格下行,原料煤价格持续高位等因素影响,同比亏损增加。

盘江股份:2022年受市场供求关系等因素影响,煤炭价格高位运行,公司煤炭销售价格较上年同期上涨,同时,公司通过加强安全生产管理,精心组织生产,煤炭产能逐步释放,商品煤产销量较上年同期有一定幅度增加。

靖远煤电:报告期内,公司煤炭板块销售均价同比上涨,影响公司经营效益提升。电力板块平均销售电价上浮,同比减亏。窑煤集团正式纳入公司2022年度合并报表范围,影响公司经营业绩大幅增加。

冀中能源:2022年煤炭行业景气度得以延续,煤炭市场相对高位运行,公司主要产品价格同比增长。

上海能源:业绩变动主要原因是,报告期内,公司持续优化生产组织和产运销协调,狠抓煤质管理,科学管控成本,积极盘活资产,生产经营计划完成较好,同时煤炭价格维持较高水平,公司经营业绩同比增幅较大。

兖矿能源:报告期内受境内外能源价格上涨影响,公司煤炭价格维持高位。

平煤股份:本期业绩预盈的主要原因一是报告期内,煤炭行业发展势头良好,煤炭价格处于高位运行,二是公司得益于大精煤战略,规模效益持续释放,公司业绩稳步上升。

华阳股份:业绩变动主要原因是,主营业务影响。报告期内煤炭市场需求旺盛,公司主要煤炭产品价格同比增长。

淮河能源:预减主要原因系本期全资电厂新庄孜电厂政策性关停拟拆除,基于谨慎性原则计提长期资产减值准备。

据了解,2022年我国煤价在2021年高煤价基础上进一步上涨,各类煤种平均价格同比涨幅约18%,其中动力煤价格同比平均上涨约12%。煤价创出历史新高,预计行业利润大幅上涨,平均业绩增速近70%。

与煤炭行业的风风火火相比,水泥行业凄惨了不少,因为煤炭是水泥的主要生产成本,其价格变动对水泥生产成本的影响极大,通常煤价每上涨100元,对水泥成本生产成本将增加10-15元。

煤价上涨成为水泥上市公司利润“腰斩”的主因

截至目前发布2022年业绩预告的19家水泥上市公司中仅青松建化一家企业预计盈利,其业绩预增原因却与水泥产品关系不大。

截至1月31日,19家上市建材企业公布2022年业绩预告。其中, 中国建材 、 海螺水泥 、天山水泥、华润水泥、 华新水泥和冀东水泥等18家企业2022年净利润预计下降。

2022年上市建材企业业绩预告

来源:上市企业公告

从上述公告数据可见,绝大多数企业利润“腰斩”。“水泥一哥”海螺水泥预计2022年实现归属于母公司所有者的净利润为139.73亿元到166.33亿元,与2021年同期(法定披露数据)相比,减少166.34亿元到192.94亿元,同比减少50%到58%。若按此计算,海螺水泥较2021年一日少赚了4557万元~5286万元。

对此,海螺水泥表示,2022年全年受房地产市场下行、疫情反复等因素影响,水泥市场需求下滑,公司水泥产品销价及销量同比下降;同时受煤炭价格及电价上涨影响,公司产品成本同比上升。

与海螺水泥业绩变动原因类似,10余家利润下滑的水泥上市公司异口同声表示:因煤价上涨导致水泥生产成本增加,企业利润收窄。(相关链接:扛不住!海螺、金隅冀东、华润等发“预告”!)

按照国家统计局最近发布的2023年1月中旬流通领域5500大卡煤炭报价1225元/吨和是P.O42.5散装水泥报价387.1元/吨计算,煤炭价格是水泥价格的3.16倍。煤炭作为水泥生产主要成本支出长期以来一直在扮演为煤炭“打工”的角色。