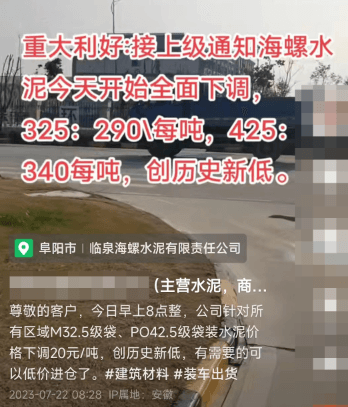

日前,安徽阜阳一贸易商通知:“临泉海螺通知公司针对所有区域M32.5级袋、PO42.5级袋装水泥价格下调20元/吨,创历史新低,有需要的可以低价进仓了 ”。本轮调价后,临泉海螺M32.5袋装水泥报价290元/吨,P.O425级袋装水泥报价340元/吨。

长三角地区水泥继续破新低

据市场反馈,近期四川多地主要品牌企业对水泥价格的推涨,对沿江下游的影响不大,江苏沿江地区近来受外来低价水泥影响再报新低。山东区域P.O42.5散装水泥平仓发长三角220~230元/吨,上游沿江熟料报价210元/吨,杨湾海螺P.O42.5水泥发上海装船价报230~240元/吨。

贸易商表示,从目前的情形来看,长三角沿江平仓价跌到200元/吨也属正常,未来走向得看下游动向,上游涨价带动下游的传言不能相信。

200多个地区水泥跌至300多元/吨,部分地区水泥亏本卖

据市场反馈,近来各区域水泥价格持续下跌,部分区域已经跌破成本线,从水泥人网信息中心重点监控的31个省市地区水泥价格走势可见,近期全国PO42.5散装水泥价格跌破300元/吨的地区已达200多个(全国样本数据339个)。其中,河南三门峡、许昌、郑州、南阳、新乡等区域水泥出厂价已跌破200元/吨。

此外,辽宁丹东、辽阳,河南焦作、平顶山、济源、信阳,山东济宁、日照、泰安、枣庄,河北唐山、邢台,贵州遵义、毕节,江苏徐州、常州等多地水泥价格持续在210-230元/吨左右“磨底”运行。

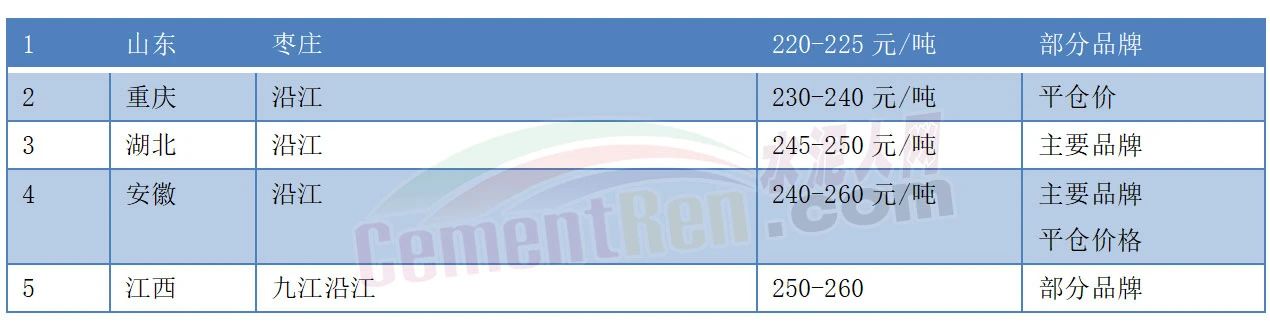

熟料价格方面山东枣庄及重庆、湖北、安徽、江西沿江熟料报价多在220-260元/吨之间。

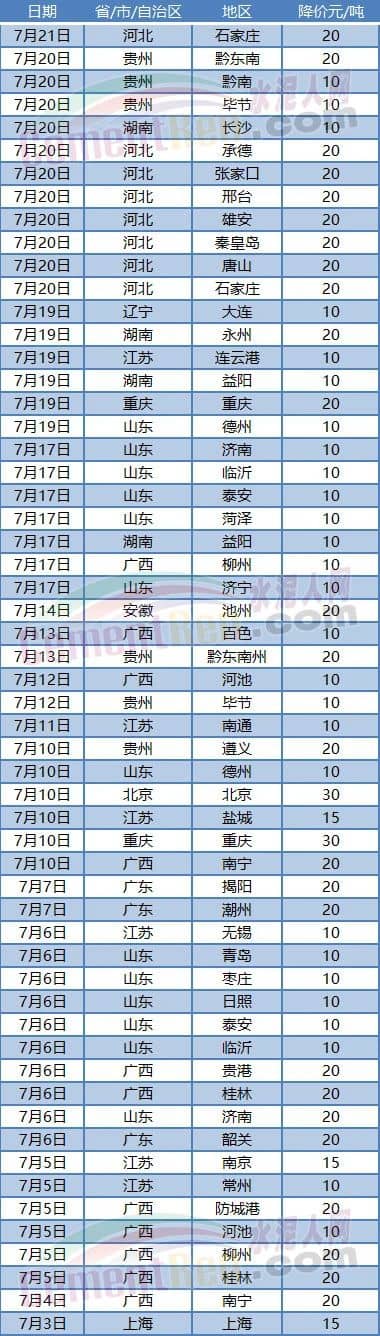

另据了解,在管理费用,技改支出增加,但市场价格却跌跌不休的情况下,有部分企业已在亏本销售。尽管如此,市场降价信息仍不断涌来。7月份以来河北、河南、山东、广东、广西、江苏、安徽、湖南、辽宁、重庆、贵州等10多个区域水泥价格仍处于下行态势。

另据贸易商反馈,二季度水泥贸易量同比下降22.03%,较一季度降幅扩大4.8%,新开工减少与资金不足是贸易量下降的主要原因,超六成水泥贸易商回款不足50%。销量的下滑也导致各区域水泥企业库存压力加大,为缓解压力多地开启较以往年份更长的常态化错峰。

“不干了”,水泥厂“被迫”停窑躺平

此前,山西省建材工业协会通报2023年上半年山西水泥市场存在的主要问题是,市场需求明显下降,同比下降30%以上;省界交界水泥市场受量、价冲击,效益下滑严重;价格和销量下降明显,去年以来山西水泥出省外销量大幅减少。2022年3月16日到2023年3月15日,山西水泥错峰生产达209天。2023年1月1日至3月15日,全省熟料企业错峰生产参与率100%,平均完成天数73天。3月16日至6月20日,错峰生产停窑时间51天。

另据了解,为缓解库存压力熟料窑线停窑,粉磨站停磨放假,其错峰停产已不再遵循原定错峰生产计划,而是执行库满即停,且停产时间远超原计划。据水泥人网不完全统计近期已有10多个地区分别发布了最新的停产计划:

山东省:2023年7月1日~31日期间,水泥熟料企业每条熟料生产线错峰停窑15天。

山西省太原市:要求未完成60天错峰停产任务的水泥熟料生产企业,将全部安排在7月底之前错峰停产。

四川省:水泥企业自7月5日-8月10日实行生产调控,水泥熟料生产企业全部停窑(37天),压减80%电力负荷,水泥磨23:00-8:00允许生产。而按照四川省水泥协会原计划通知,每条生产线整个三季度(7月-9月)共停窑40天。

重庆市:要求31家企业46条熟料生产线7月1日0时~8月31日24时期间平均错峰不低于30天,水泥磨机错峰生产。

云南省:全年计划150天左右,三季度计划完成60天。

贵州省:三季度计划停30天。

河北唐山市:水泥熟料行业,处置污泥的企业按照核定的最低负荷生产,保障重点工程、“一港双城”项目、水曹铁路的水泥企业定向生产供应,其余企业停产。全市粉磨站、砖瓦窑、钢铁企业,在执行7月份管控措施基础上7月26日、27日、28日全部停产。7月22日8时至29日20时,港口集疏运载重货车禁止进出港区,钢铁、焦化、水泥企业不允许运输车辆进厂区。

河北省秦皇岛市:《关于施行大气环境差异化应急管控措施的通知》要求水泥企业全天旋窑压减20%生产负荷(以前一日产量计),全天氮氧化物排放浓度<45mg/m³。

江西省:江西省水泥协会通知,要求7~8月份全省在产48条熟料生产线统一错峰生产计划暂不少于13天。

福建省:各企业应结合实际,在春节、酷暑伏天、雨季和重大活动等时间段开展错峰生产,每条生产线全年错峰生产时间不少于65天。

浙江省:下半年计划每两个月停10天,下半年共停30天。

广东省:全年计划错峰生产停窑暂定60+20天/窑。2023年7月1日至9月30日,酷暑伏天和台风雨季季节,错峰停窑天数为20+10天。

广西壮族自治区:按计划三季度停窑30天。

新疆维吾尔自治区:巴州、阿克苏地区7月份停窑31天。

与此同时,为缓解库存压力,众多企业开始实施促销措施,以至于多个区域水泥价格跌至成本线附近。包括海螺水泥在内的主要品牌企业在各区域实施“市场份额”战略,加速行业洗牌。

据水泥人网了解,目前绝大多数企业水泥制造成本多在150元/吨左右,综合成本在200~260元/吨,也就是说目前有200多个地区水泥价格已经跌至成本线附近,这也正是部分企业宁愿停产放假,也不愿意继续生产的原因。相关行业人士表示:“从以往年份的‘错峰、竞合、协同’情况来推断下半年要么是一二线品牌集体推涨,稳定市价;要么是矛盾激化,价格战升级,淘汰低效产能,从而达到去产能的目的。”

但是,从近两年各大企业置换新建的情况可见,等量置换的项目仍在多数,产能是呈增长的态势,且多数熟料线是向产能聚集的”大城市“集中,可以预见的是产能过剩的情形在这些地区会逐步恶化,”去产能“在这些地区或成伪命题。