日前,生态环境部部长黄润秋提到,截至去年底,全国共淘汰落后和化解过剩产能钢铁约3亿吨、水泥4亿吨,减少燃煤使用量4亿多吨。

产能过剩超40%,水泥价格崩盘

从各区域置换新建生产线来看,近几年各区域水泥及熟料新建的力度并未因行情下行而放缓,新建的力度甚至比拆旧更“疯狂”。

据水泥人网不完全统计,近五年来,全国新增水泥熟料总产能11557.5万吨。从各地区的新增分布情况来看,近五年来,广西新增产能最多,达到2418万吨/年,占新增总产能的20.9%,其次是贵州地区,新增产能1484.9万吨/年,占新增总产能的12.8%。

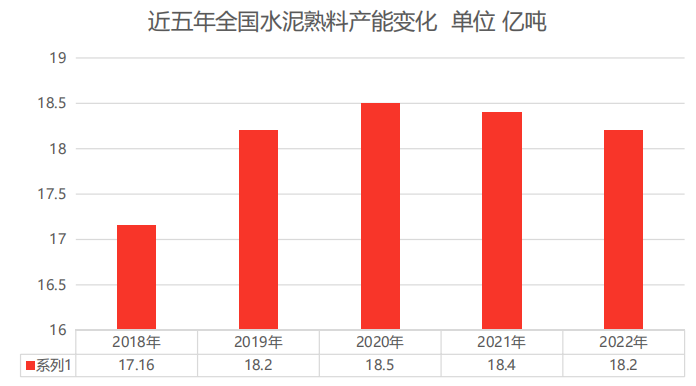

截至2022年末全国水泥熟料总产能为182324.95万吨。其中新投产水泥熟料总产能约2318.8万吨,约占全国熟料总产能的1.27%。

从水泥产能来看2021年全国水泥产能35亿吨以上,当年水泥产量23.6亿吨,过剩32.5%。虽近临界点,但2021年水泥价格并没有崩盘,在各个区域协同的背景下,下半年借着原材料涨价还涨了一波。2022年全国水泥产能预计为35亿吨,全年水泥产量21.3亿吨,同比下降10%以上,过剩约40%。或因超过了临界点30%,去年水泥价格出现了持续下滑的态势,今年依然不见起色,部分企业已经低于成本价销售,部分区域市场已现价格“崩盘”。

近十年来,我国水泥消耗量都在20亿吨以上,眼前利益使得水泥企业通过各种手段不断新增产能。世界人均水泥产能是0.4吨/人左右,而我国人均水泥产能已达1.5~1.7吨/人,是世界人均水泥产能的4倍,我国水泥产能已严重过剩。2022年,在疫情防控和房地产市场低迷等因素的影响下,水泥需求锐减,产能过剩导致的各种问题也就凸显了出来。

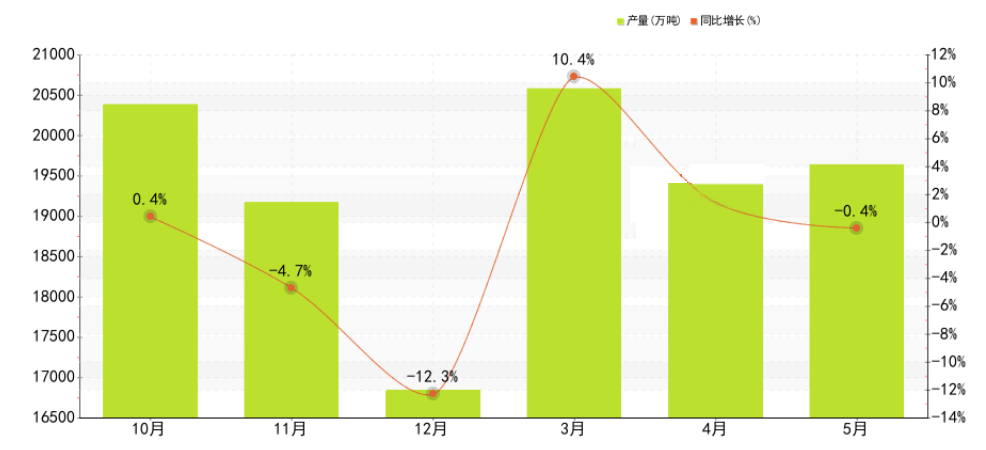

从各地人均水泥使用情况可见,产能过剩已经蔓延至全国各省市自治区。国家统计局数据显示,5月水泥产量为1.96亿吨,同比下降0.4%;1~5月产量为7.71亿吨,同比增长1.9%。

2022年10月-2023年5月份全国水泥产量统计

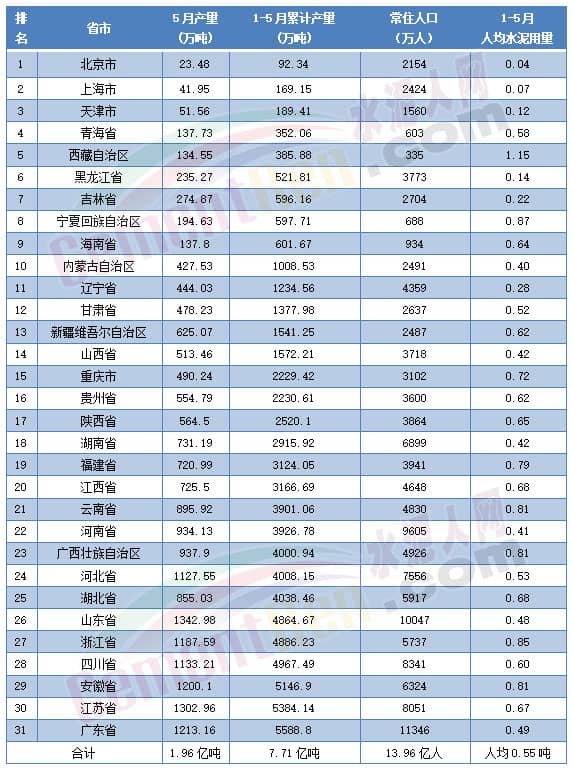

从分省市数据来看,前5月,广东以产量5588.8万吨位列第一,同比增长0.68%;江苏产量5384.14万吨排在第二,同比增长4.76%;安徽产量5146.9万吨排在第三,同比下降1.15%。除西藏自治区人均水泥产量在1吨以上外,其他30个省市自治区人均产量均不足1吨。

与产量下滑形成显明对比的是各地新增产能的释放,以及各地区库满停窑的时间。2022年半数以上的省份停窑时间超过100天,个别地区停窑时间达200天以上。而今年上半年已有多个省份停窑时间超过120天,全年停窑时间将比上年更长,半数以上省份生产线运转率不足50%。

地产“雷”、城投债“雷”, 水泥行业越来越难

由上述数据可见,水泥行业的需求低迷,除了供给端产能过剩原因外,近几年需求端房地产市场低迷,基建市场下行也是重要原因。

相关数据显示,今年迄今为止,中国房市的违约率已达到15.6%,房企拖欠风险明显偏高。据此前数据,截至2023年4月10日,已披露年报业绩的63家上市房企负债合计超过3万亿元,同比增长幅度达34%。从资产负债率的情况来看,不同企业的资金状况良莠不齐,据统计数据测算,截至2022年底,资产负债率大于80%的房企占29%,在70%~80%之间的占比为25%,60%~70%之间的占比为14%。业内人士分析认为,高负债的开发商就像癌症一样,“空手”占有了大量的贷款和土地,消耗了大量社会资源,增加了社会系统负担。

中国房地产负债TOP10企业

截至2023年5月末发生3次以上商票逾期,且月末有逾期余额或当月出现票据逾期行为的房地产项目公司数量1551个,环比增速7.2%。2022年末样本房企总应付类债务总规模达58281亿,占有息负债的比重99.6%,且多数为短期负债,未来一年房企的承兑压力较大。据统计,房企今年7~9月偿债规模较高,其中6~9月债务到期规模分别为731.33亿元、1008.19亿元、839.28亿元、1008.48亿元。

除了房企债务的风险外,地方城投的债务违约也是令整个行业忧心的原因之一。自遵义城投债务拖欠重组事件爆出后,又有多家城投登上债务“网红榜”。以至于城投变成了负债累累、透支未来的代名词,所欠债务,已经超过中国GDP的一半。

今年4月贵州公开发文求救,令贵州成为第一个债务“爆雷”的省份(突发!第一个“爆雷”省出现!多省债务“预警”!),同期,昆明城投债券兑付风波、武汉登报向259家单位催债、潍坊城投定融全线违约等热点事件让大家发现城投债还款困难,政府的钱也很紧张了。

据不完全统计,全国城投债至少有65万亿的窟窿,负债高昂的城投企业遍布全国。从负债率来看2022年的前500位城投数据中,区县级城投公司资产负债率均值为56.98%,而2023年则为58.54%,同比有所上升。

水泥行业的未来,退出或被兼并

综上可见,从2021年起需求端已显颓势,对水泥行业而言,产能过剩已经非常严重,以目前的局面发展,未来需求端持续下滑将是大概率事件,那水泥行业将会有大量生产线将被兼并或者退出。

相关行业分析人士表示,从目前来看去产能并不是件容易的事,当前各区域价格战升级,部分企业已选择无限期停产放假。包括海螺水泥、冀东水泥等在内的多家龙头企业均提出未来仍以市场建设为主,更加助涨行业的竞争白热化。