近来有消息称,下一轮油价将于10月10日进行调整。根据10个工作日为一次油价调整规则,目前预计上调35元/吨(距离上调标准只差15元/吨)。下次油价将在10月10日24时进行调整。距离现在还剩10几天的时间,目前预计每吨国内成品油上调35元/吨。

成品油“六连涨”,石油价格即将步入“9元时代”

综合此前消息,成品油已经经历了“六连涨”,即将迎来2023年内的“第十一涨”。全年累计涨超350元/吨,广东、广西、四川、云南等部分地区95号汽油即将进入“9元时代”。

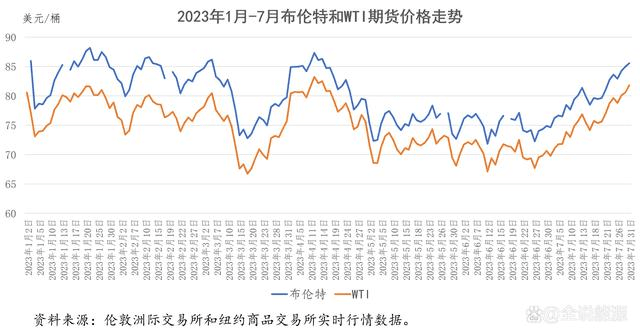

由于沙特阿拉伯和俄罗斯分别宣布延续减产减供措施,国际石油库存走低推升了供不应求的焦虑心态。近期国际油价盘中一度创下10个月以来新高,美油一度涨至93美元/桶,布油也一度突破95美元/桶。自今年6月以来,布伦特原油价格累计上涨超28%。

纵观国际原油近几年的价格走势能够发现,国际油价在2022年气势如虹,一度突破130美元大关,更是成为美联储最大的通胀贡献因素之一。但今年前七个月,国际石油价格走出了从下跌-回升-下跌-回升的两轮循环。3月中旬跌出了第一波低点,4月初开始,国际石油价格又重拾涨势,6月12日,国际石油价格又跌出了前7个月的第二波低点,从7月下旬开始,国际石油价格又重回涨势,全部再次突破每桶80美元的水平。而后便是延续上涨至金九旺季。

发改委副主任:物价总水平有望继续回升

国家发展改革委副主任丛亮在新闻发布会上表示,今年以来物价仍然是在低位运行,需要引起重视,随着需求稳步恢复,市场信心逐步增强,经济运行持续好转,加上低基数效应逐步减弱,我国物价总水平有望继续回升,并逐步回升到年均值水平附近。

暴涨超50%!多种化工品继续涨涨涨!

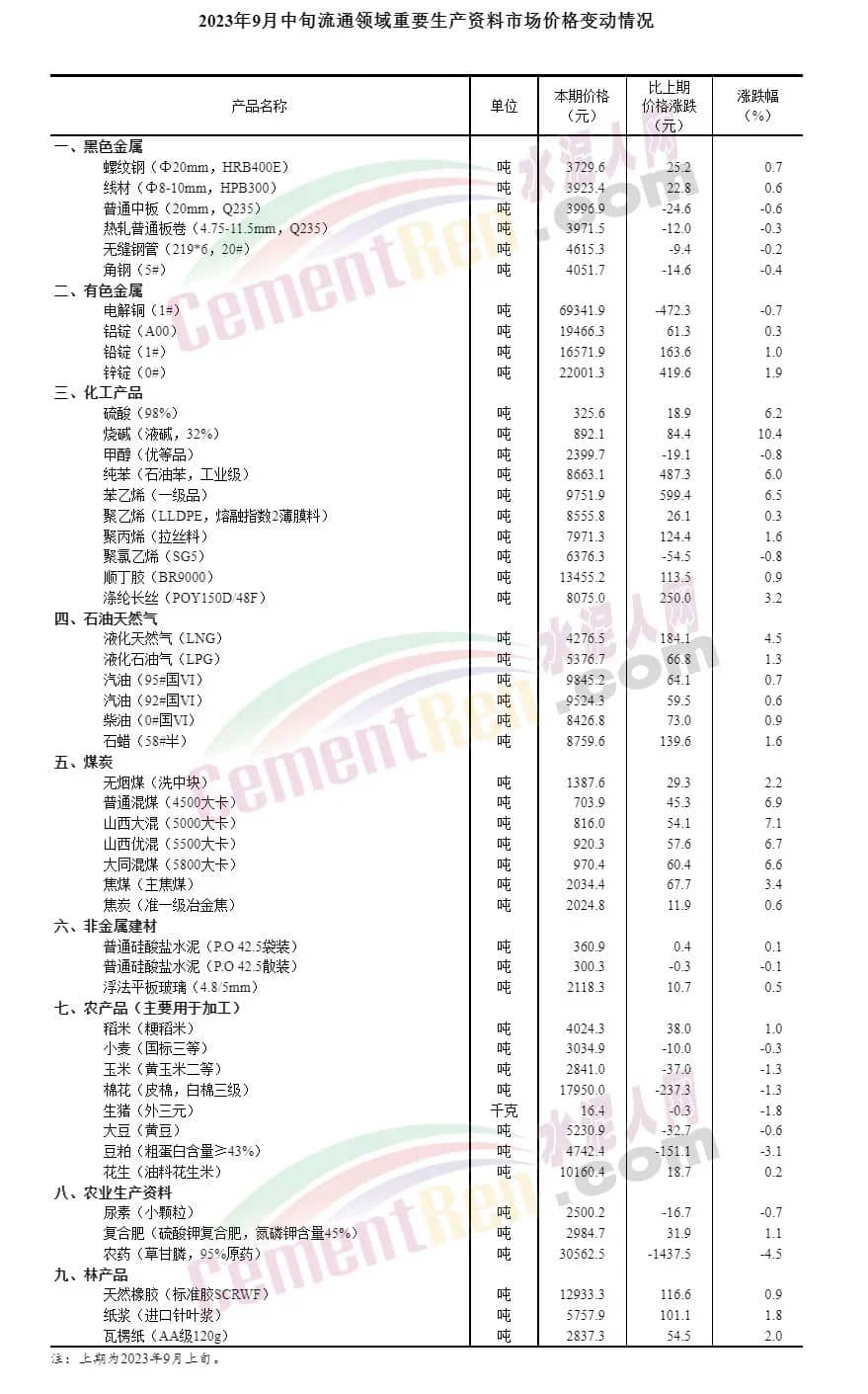

原油价格飘忽不定,与OPEC产油国的动态密切相关,但与实际需求关联不大,可以说是走出了一波“独立的行情”。这种行情带来的结果,除了国内成品油方面涨势凶猛外,自然也带动了原油产业链和衍生产业链上多种化工产品的价格上涨。据国家统计局数据,2023年9月上旬与8月下旬相比,全国流通领域9大类50种重要生产资料市场价格中,43种产品价格上涨。其中化工品行业,多个品种价格上行。

国内双氧水基准价为2200元/吨,与9月初相比,上涨了52.78%。近期部分厂家装置仍在检修,开工率及产量波动幅度不大,出现小幅下降。

烧碱市场9月份行情持续上行,目前基准价为102元/吨,与本月初相比,上涨了28.43%。从厂家端来看,7-8月份国内烧碱企业装置检修计划较多,供给相对不足,现货比较紧张。

三氯甲烷基准价为2787.50元/吨,与本月初相比,上涨了24.16%。

国内顺酐价格9月以来持续上涨,在刷新年内新高的同时也在时隔三个月后重回盈利区间,各主要市场均已创下2023年以来价格新高。目前基准价为8879.80元/吨,与9月初相比,上涨了22.99%。

苯胺基准价为13725.00元/吨,与本月初(11367.50元/吨)相比,上涨了20.74%。

国内MIBK市场宽幅上行,基准价为18000元/吨,与本月初相比,上涨了26.61%,较上周同期价格上涨16.13%。

国内苯酚基准价为9420元/吨,与本月出相比,上涨了14.77%。市场价格创下当前年内新高。

国内ABS市场行情继续上涨,基准价为12050.00元/吨,与本月初相比,上涨了12.09%。

异丁醛基准价为8866.67元/吨,与本月初相比,上涨了9.69%。

双酚A基准价为11887.50元/吨,与本月初相比,上涨了9.36%。

华东丙酮市场9月份连续推涨,较月初价格上涨9.26%。

己内酰胺基准价为13975.00元/吨,与本月初相比,上涨了8.23%

纯苯基准价为8430.50元/吨,与本月初相比,上涨了8.19%。

苯乙烯基准价为9450.00元/吨,与本月初相比,上涨了8.10%。

醋酸丁酯基准价为8200.00元/吨,与本月初相比,上涨了7.61%。

新戊二醇基准价为10450.00元/吨,与本月初相比,上涨了7.36%。

环氧树脂基准价为15266.67元/吨,与本月初相比,上涨了5.53%。

……

三季度以来,国内化工市场呈现宽幅上涨走势,一方面是能源端原油供给紧张带来的价格上涨推动,另一方面则是人为控销形成的供需失衡加剧。截止到9月14日当周,重点监测的41个产品的平均开工负荷率为68.4%,低于5年均值3.3个百分点。开工下滑幅度较大的是TDI、丙二醇、环氧丙烷等,下滑幅度分别达到12.2个百分点、4.1个百分点和3.8个百分点。相比之下,下游市场的需求反而成了次要因此,在2023年的传统消费旺季被跑到了九霄云外,可谓是“本末倒置”。

抓紧备货,10月份化工继续涨价

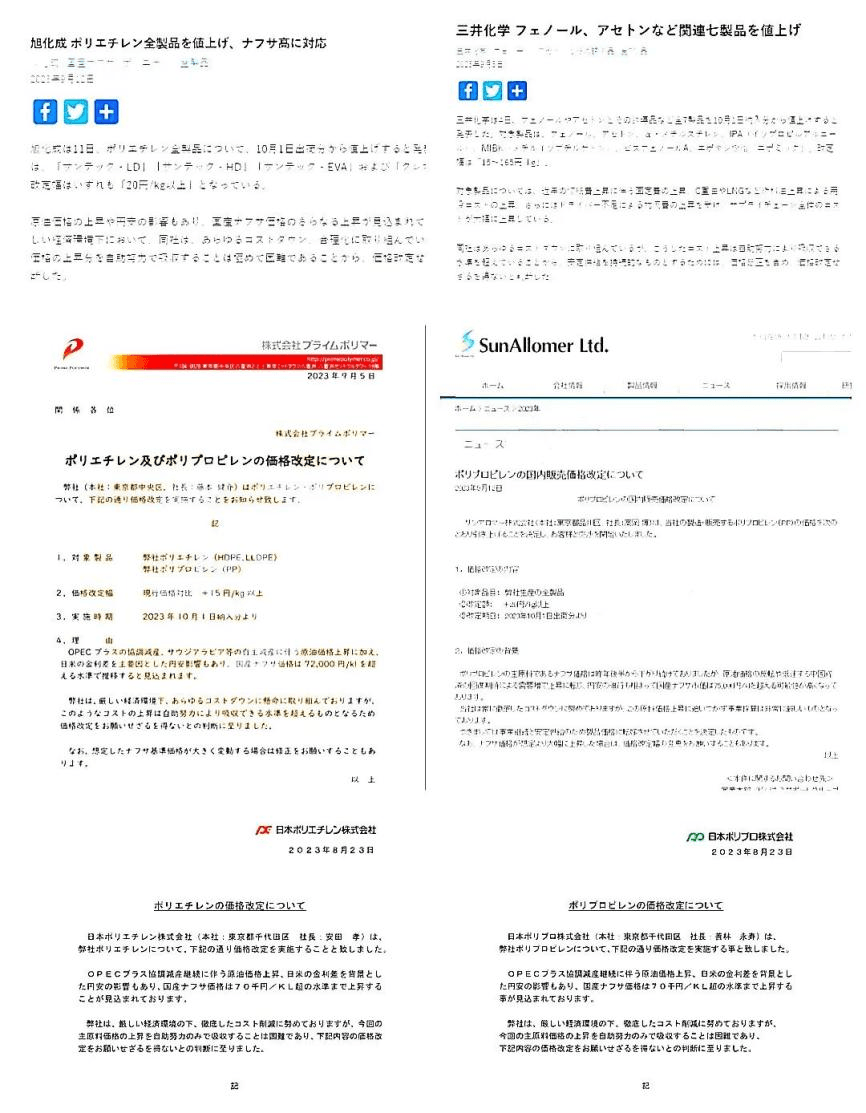

今年的“金九”曾不被化工人看好,大部分人对于需求爆发和下游的报复式消费也并没有报什么期待,但事实上,自三季度以来的涨价潮还是一波又一波的袭来。20多家钛白粉企业集体涨价,颜料企业连发3轮,化工企业连涨3轮,更有连涨了半个多月且封盘停售的企业,已经将涨价的气氛烘托到位。眼看金九即将结束,多家化工龙头企业已经部署了“银十”的下一波涨价,乘着涨价东风,为下一步的盈利做好了奠基。

陶氏:10月15日或合同允许日期起,上调陶氏品牌下的部分产品,调涨幅度约为5~10%。本次涨价范围主要涉及到家居及个人护理业务(一般材料为硅油、乳液居多)。

东曹公司:自10月1日起,全部聚乙烯产品价格上调20日元/kg(约合人民币985元/吨)。

旭化成:自10月起上调公司所有PE产品价格,涉及涨价产品为“Sentec-LD”、“Sentec-HD”、“Sentec-EVA”及“Clex”,上涨幅度为20日元/kg以上。

三井化学:10月1日起,苯酚、丙酮及其衍生物等产品涨价15-165日元/kg(约合人民币738元-8122元/吨)。

普瑞曼聚合物株式会社:自10月1日起聚乙烯(HDPE,LLDPE)和聚丙烯(PP)产品调涨15日元/kg以上。

SunAllomerLtd.株式会社:自10月起上调公司所有PP产品的价格20日元/kg以上。

龙头企业的动态也就是整个行业的风向标,看到了20多家钛白粉厂调涨,树脂厂不断降负荷提高价格,以及多种化工品创下年内新高后,有些化工厂已经开始囤货。毕竟为了迎接即将到来的“超级黄金周”假期,众多物流企业已经准备停止接单和运送,生产商也开始陆续停工放假做收尾工作,假期之后再采购还要看多个环节的恢复速度,无法及时补货,因此此时的采买和补货,无疑是睿智之选。这也是不少化工企业在社交平台频频发声,提醒大家提前备货的原因。

水泥价格9月大涨100元/吨,10月将达到年内高点

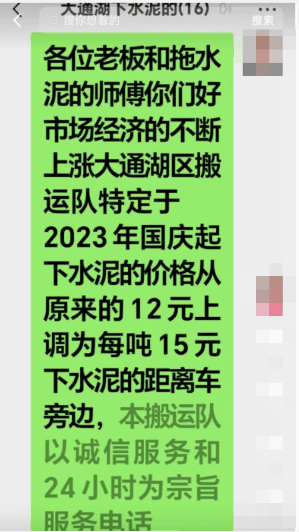

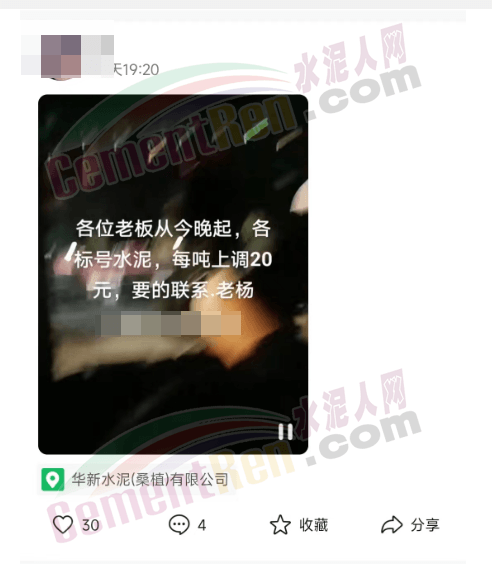

与此同时,水泥市场也正处于一轮上涨态势,9月以来20多个区域水泥价格通知上调,个别区域月内最高上调超100元/吨。部分区域经销商、贸易商抓住本期行情大量“炒货”,部分水泥大厂门前又出现大量的排队车。贸易商们或跨区域销售,或囤货居奇,精准打击。目的是不外乎是以赚快钱思维努力抓住2023年的尾巴。

从近期国家统计局公布的数据可见,流通领域水泥价格连续下跌已放缓。流通区域普通硅酸盐水泥(P.O42.5散装)9月中旬报价300.3元/吨,为年内最低价。且从3月下旬开始连续18期下跌,从5月上旬开始连续14期创年内低点。较本年高点404.2元/吨,相差103.9元/吨。可喜的是近期跌幅收窄至0.1%,为年内最低跌幅,这也意味着即将回升的趋势。

数据来源:国家统计局

与此同时上游煤价也正处于上涨通道。运输费用、装卸费用也随着大宗商品价格的上调还回升。

日前,生态环境部发布了一年一度的京津冀及周边地区、汾渭平原“停产令”,56个城市及1个示范区重点企业将全面进入“停产季”。水泥企业也将陆续进入采暖季错峰停产,叠加秋冬重污染天气或将随着冷空气一起到来。大半个中国水泥企业或将进入开开停停的时段。

可以预见的是随着停产季的到来,各区域水泥库存压力或将得到缓解,叠加部分“热钱”炒作,在上游煤价拉动,下游贸易商、经销商“紧空气”推动,以及各区域主要品牌企业积极跟进上调的共同作用下,10月份将持续上涨态势,流通领域水泥价格或将达到或接近年内高位,重回“4时代”。