继前期12个省市地区基建项目被叫停后,近期国务院办公厅下发《关于进一步统筹做好地方债务风险防范化解工作的通知》(以下简称“14号文”)继续为一揽子化债方案“打补丁”。

继12省叫停基建后,剩余19省“补刀”

14号文的核心内容是除此前提到的12个重点省份之外的19个省份可自主选报辖区内债务负担重、化债难度高的地区,以地级市为主,获批后参照12个重点省份的相关政策化债。

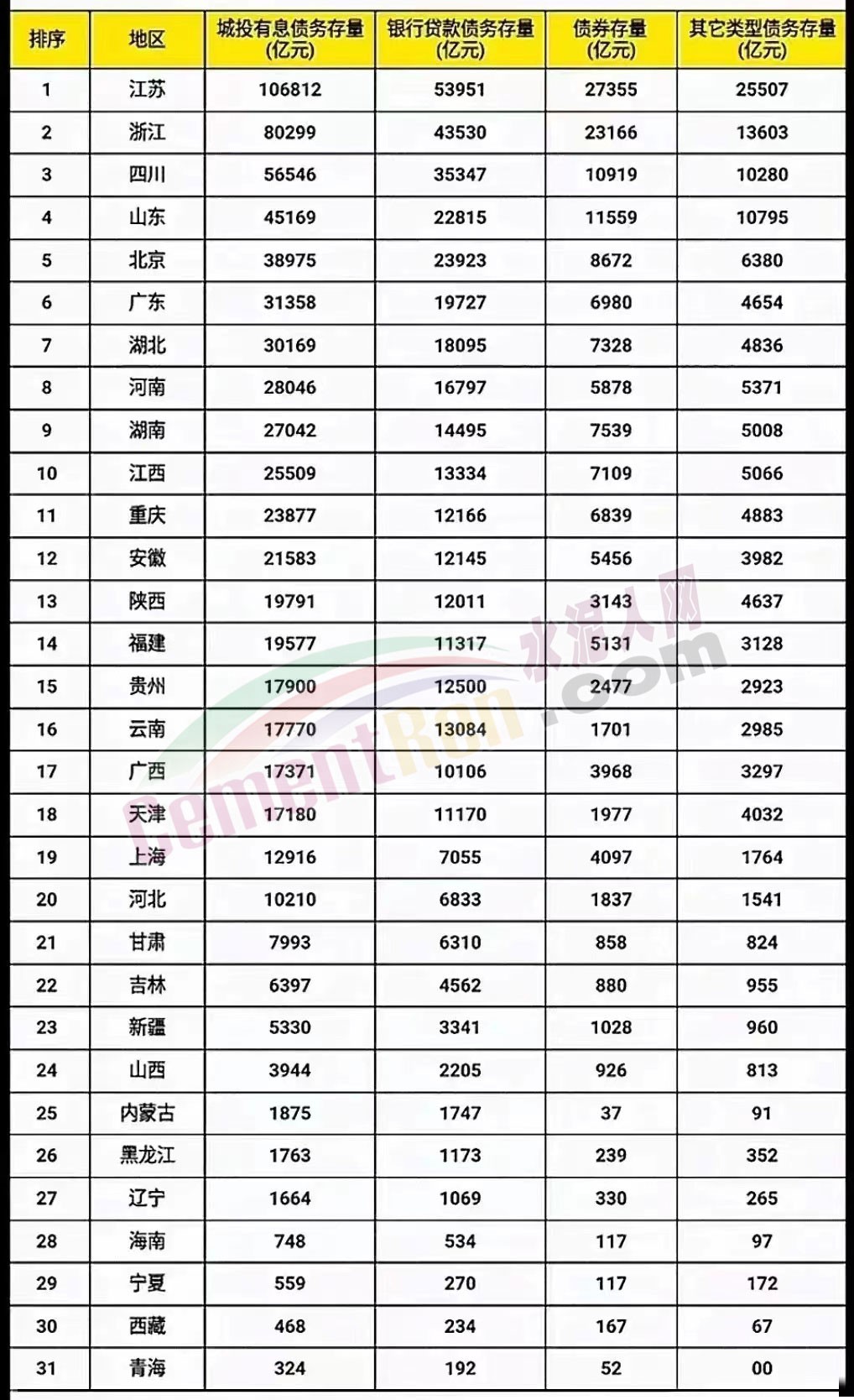

从全国31省市城投和银行贷款债务存量数据来看,江苏城投债务存量达到了100,000亿,最少的是青海也达到了324亿,靠着大举外债发展城市建设,如果还不上贷款爆雷,将会带来难以承受的结果。

19省份部分地区自主申报纳入化债试点,或许能申请债券统借统还。但是,地方如果在本轮申报中获得通过,在获得存量债务支持政策的同时,严控债务增量的规定可能对区域经济发展、城投企业流动性产生一定影响。

面对大笔债务“借条”,让各地的决策更趋向于保守,也将有更多省市地区加入“12省市地区”的行列。受此消息影响,近期钢铁、铁矿石、煤炭等持续走低,其中也包含了地方被限制投资自主权后,市场对建材需求量的看空预期。

水泥需求或减少30%左右

据水泥人网不完全统计,被叫停基建的12个重点地区即天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏等受影响水泥产量约5亿吨,占全国水泥总产量的1/4。水泥产量即销量,上述12个重点地区减去保民生的20%,尚有近4亿吨过剩。

近期,水泥人网在进行市场调研时了解到,今年1季度,下游需求减少约1/3左右。相关企业负责人表示,现在已经不是打不打“价格战”的问题了,而是能不能活下去的问题。按目前的产需比例可预判2024年水泥产销量减少20%-30%将是大概率事件。

水泥行业高级工程师高长明在接受水泥人网采访时曾表示,未来水泥行业产能将淘汰60%以上。中国水泥协会执行会长肖家祥也曾表示:2030年水泥需求总量将在15亿吨左右……水泥产量下滑已成为共识。

开年以来,广东、广西、江西、福建、陕西、甘肃、青海、河北、河南、山东、京津等十多个省市地区水泥企业为了“自保”,通知上调水泥价格,但是涨声大,雨点小,落实情况较差。

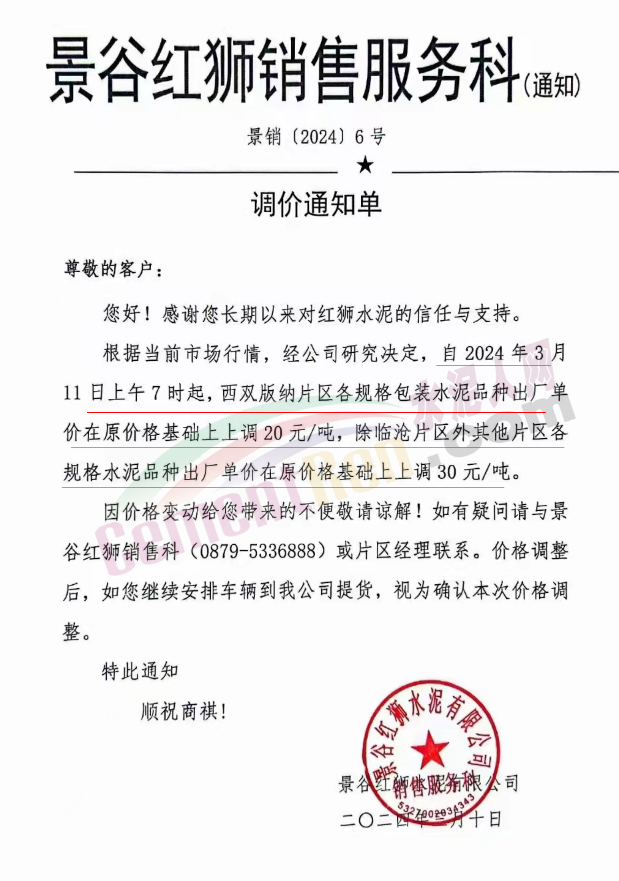

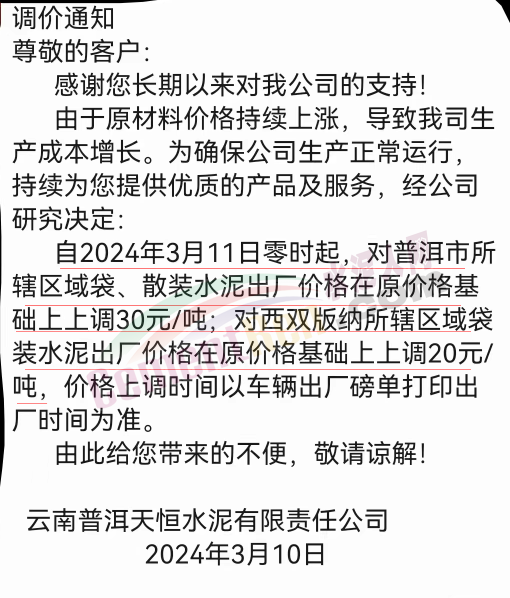

日前,云南景谷红狮、普洱天恒等主要品牌企业通知上调水泥报价20-30元/吨。下游经销商表示,3月份是当地的传统旺季,可是现在很多区域旺季不旺,涨价落实难度很大。

长三角区域一水泥贸易商表示,价格战的优势主要在于水泥厂的位置,浙江南方与江苏的金峰水泥对应,盘固与江苏的海螺,南方建材与海螺应战,江苏磊达对应杨湾海螺及南通海螺。上游的华新、亚东、东方希望水泥对应下游的芜湖海螺、狄港海螺。PO42.5出厂价低至200元/吨以内,市场价也低至200元/吨左右,利润几乎为零。继续火拼的结果就是高成本的生产线因现金流减少而被动停产。紧接着就是相关联的中转库、粉磨站、贸易商……整个产业链上的相关企业利润都会随着下滑,都会面临资金链的问题。

相比去年,今年将有超过12个省市地区下游基建被叫停,钢铁企业大量减产、停产、破产,水泥企业开打“成本战、份额战”。采购量减少同时还会大力压减煤炭采购价格。由此可见,需求不增,受伤的不止水泥行业。