从各省2016年末水泥价格水平方面看,得益于成本上涨以及四季度错峰生产执行坚决限制熟料供应,河南、山东水泥价格处全国高位,而河北在京津冀地区需求改善、行业整合等多方面作用下价格亦达到400元/吨。行业景气度较低的晋蒙、新疆、辽宁等地区水泥价格仍然处于低位,而长三角地区传统水泥大省在需求增长有限、生产成本较低的背景下水泥价格处相对较低水平。

4、竞争秩序

伴随房地产和基建投资增速的逐步下滑,水泥需求增长基本见顶,在此背景下企业强强联合或抱团取暖成为必然,2016年包括中建材集团和中材集团合并、金隅集团和冀东集团重组以及华新水泥整合拉法基瑞安水泥资产在内的大企业间整合已经拉开序幕,待重组完成水泥行业竞争格局或将发生重大变化,但短期内各区域竞合关系仍有望保持稳定。

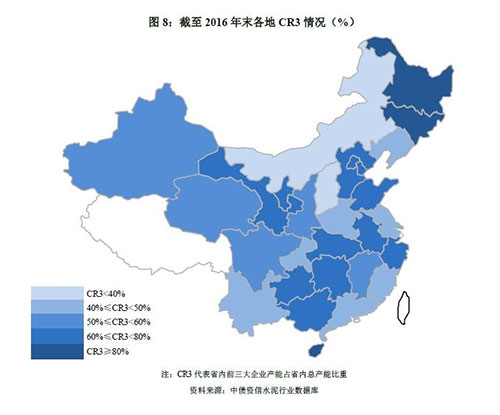

分区域看,两湖、长三角等地区较好的竞争秩序和主导企业间相对成熟的竞争策略利于区域价格维持合理水平;东北地区黑吉两省集中度虽较高,但脱离需求基础的协同效果已逐渐趋弱,正如上文所提,2016年东北地区水泥价格涨幅全国垫底;山西和内蒙是全国水泥区域产能集中度最低的两个省份,区域内尚未形成具有明显优势的龙头企业,低迷的需求叠加较差的竞争秩序对未来区域价格走势形成制约。

5、区域展望

展望2017年,在需求下行预期下,各区域景气度或将进一步分化:

东北区域,新一轮东北振兴政策或加速基建项目落地,但在人口加速外流、房企投资意愿较弱背景下,房地产投资乏力或导致水泥需求整体仍趋下降,预计协同暂可勉力维持价格,待错峰期后价格下行压力仍然较大,关注辽宁低价水泥对区域价格的冲击。