水泥行业受运输半径限制,具有很强的区域属性,一方面,其在需求下行期能够一定程度抵御外来者冲击,加之行业集中度较高、协同自律基础较好,景气度好于钢铁、煤炭等其他产能过剩行业;但另一方面,各区域供需关系和竞争格局的差异亦加大了区域分化及企业间分化。本文通过图说的形式,围绕需求、供给、价格、竞争格局等方面,对全国各区域水泥行业景气度走势做出预判。其中,华北京津冀和中南两广区域行业景气度走势及竞合情况略好于其他地区(利好企业:金隅冀东、华润水泥),而西北新疆、华北晋蒙地区、东北地区产能过剩严重,竞争秩序较差(关注企业:天山股份、青松建化、吉林亚泰)。

1、区域需求

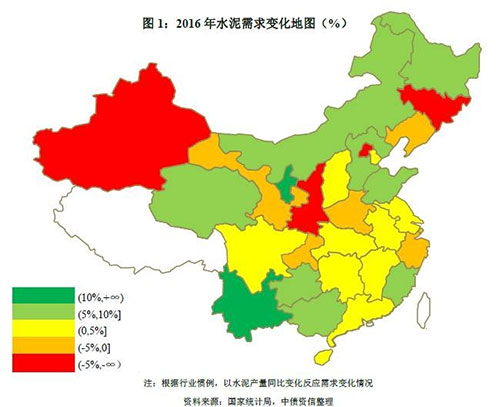

2016年在房地产明显回暖及基建较好支撑叠加影响下水泥需求回暖,全年水泥需求同比增长2.5%。分区域看,基建投资带动下西南地区云南水泥需求涨幅居全国首位,达17.80%,而得益于京津冀一体化战略背景下房地产开发投资快速增长,华北地区河北水泥需求同比增长9%。西北地区固定资产投资在前期持续高增长后急速回调,陕西、新疆需求下降较为明显;东北地区受房地产投资乏力影响,辽宁、吉林水泥需求下降;华东长三角区域基础设施较为完善、城镇化水平相对较高,基建投资增长空间不大,2016年浙江水泥需求亦有所下调。

2、区域供给

随着行业产能过剩严重成为共识,加之环保要求从严从紧,近年水泥行业固定资产投资增速出现断崖式下跌,新增产能持续负增长但仍有增量,根据中债资信水泥数据库,目前产能过剩矛盾较为突出的区域包括山西、内蒙以及前期产能增速较快的新疆地区。