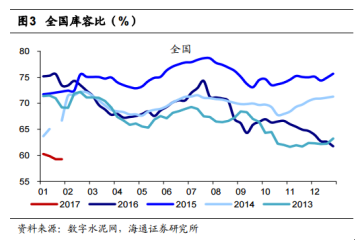

库存不足的情况下,2017年水泥产能增长也伴随着巨大压力。因严禁新增产能,与通过取消小粉磨站和低标号水泥,来压减过剩产能的措施,使得2017年的水泥产能大概率实现零增长。

与此同时,水泥供给侧改革的预期也在不断的加强,2016年底,国务院将水泥与钢铁、煤炭、船舶、电解铝同列为产能严重过剩行业,要求各地区、各部门不得以任何方式备案及支持新增产能项目,并要求合力推进化解产能严重过剩。而2016年的两材、冀东金隅合并以及华新和拉法基来提升行业集中度的重组案例,阶梯电价政策逼迫劣势产能的退出,以及以省为代表的去产能基金的成立,无不揭示着有关部门对水泥行业供给侧改革的决心。

二、 需求端

水泥的需求主要来自三个方面:基础设施建设、房地产投资以及农村市场,比重各占三分之一。其中基建和农村市场的需求在2017年比较乐观,而预想中房地产(000736,股吧)建设需求的回落,在数据显示中也并没那么悲观。