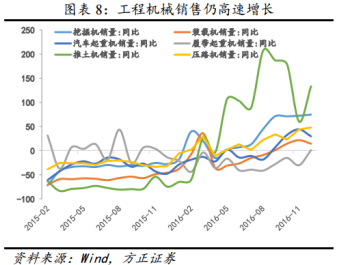

与此同时,挖掘机和重卡销量也出现了持续的高增长,侧面预示着房地产建设与基建投资建设方面的需求保持稳中有升。

在供需格局稳定的情况下,就无法证实水泥进入协同破坏周期,因此水泥价格在高位维持运行的可行性较高。基于此,回过头来看海螺水泥,业绩增长的逻辑并没有被破坏,公司未来的业绩依然可以期待。

现行价格合理,海螺水泥后市可期

海螺水泥现行价格对应PE为15.6倍,较低于行业平均18.47倍的PE值,预计2016年全年PE仅为14倍。现行水泥价格对应的吨净利为40元/吨左右,在不计算2017年水泥价格与销量的继续上涨来预估,2017年全年EPS可达2.038元人民币,给予13倍PE,保守估计2017年股价或可达到29.8港元/股。

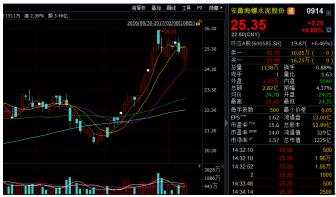

安徽海螺水泥股份现行价格为25.35港元/股,仍在合理的区间内,伴随水泥价格和销量的较大概率上升,安徽海螺水泥股份的后市是比较值得期待的。