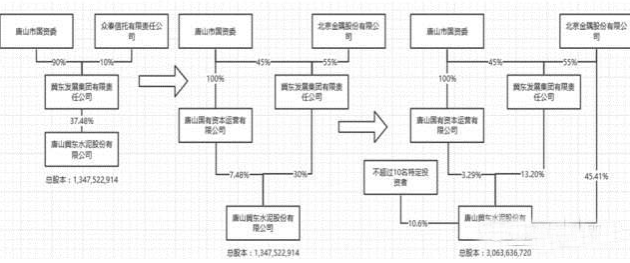

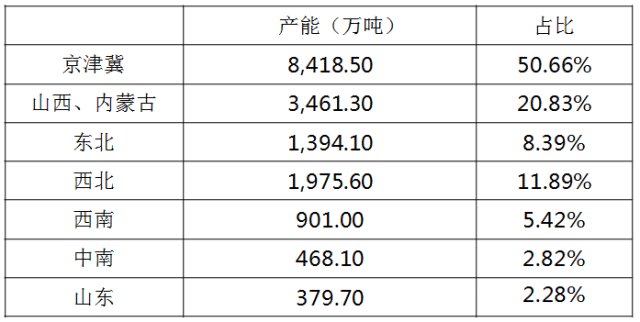

合并金隅后:产能及分布

重组后产能合计1.67亿吨,其中京津冀区域占比51%

核心区域拥有最好的竞争结构

合并区域内拥有最好的竞争结构与定价权,是其长期价值可以体现的锚

双重寡头竞争垄断格局已形成:熟料+石灰石等矿藏资源,公司孰料占比55%。

合并金隅后:产能及分布

重组后产能合计1.67亿吨,其中京津冀区域占比51%

核心区域拥有最好的竞争结构

合并区域内拥有最好的竞争结构与定价权,是其长期价值可以体现的锚

双重寡头竞争垄断格局已形成:熟料+石灰石等矿藏资源,公司孰料占比55%。

欢迎扫描二维码关注微信公众号:cementren;本文仅代表作者观点,不代表本站立场;投稿请联系:offce@cementren.com,QQ:1229919202业务咨询:18911461190