若京津冀价格上调50元,则京津冀大区可贡献利润52.8亿

未合并冀东水泥盈利28亿,折合2.1元/股,7X估值。

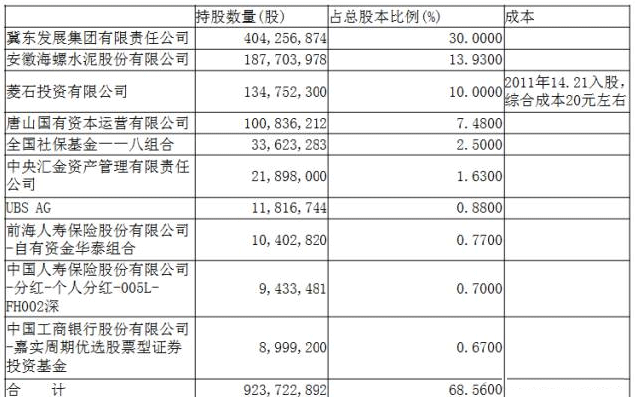

2016Q3十大股东持股情况

几个问题:为什么冀东给15X,海螺才10X?

首先,海螺是一家执行力管控能力最好水泥企业.但当下比较估值尤其在需求过去几年大幅下降后趋于稳定情况下,估值的核心在于区域竞争结构,因为这是未来几年盈利能力的核心,也是供给侧改革下能否呈现最佳盈利性与最小周期波动性的基础,合并后华北区域竞争结构是最好的,明显好于华东,而且区域的封闭性也要好于华东,这是核心原因之一。

冀东水泥是基本面转型最剧烈的公司,整个团队,管理,区域定价在合并后脱胎换骨,转型期公司给与一定估值提升是合理的.

15X估值是一个定性判断,是基于以上两点的。

华北区域能涨多少钱?

涨价的基础到底是什么?只有理解他,我们才能去判断涨幅的问题?

答:涨价背后是供需问题。

1、竞争结构最好,供给的核心受供给侧与环保影响.但最最核心还是区域竞争结构,华北区域竞争最好,一超独大,第二第三家完全不是竞争对手,试想一下,一项城市铁路工程,从保供的角度来看,只能选择第一家.

2、将严控熟料供给,供给将紧张.2016年金隅股份和冀东区域熟料产能占比55%,但熟料供应达到了区域的75%,这意味着20%对外供应量,今年这部分公司将不再对外销售,熟料供给必定将非常紧张.

3、需求最好,从去年下半年华北水泥放量,标志喊了3年的京津冀一体化终于放量.需求是最好了。

那么好了,如果这个区域是供需结构最好的区域,那毫无疑问肯定是涨价幅度最佳的区域。如果华东涨10元,则华北至少涨20元。需要的还是对基本面的信心与耐心,旺季来临将验证。

业绩预测是否乐观?业绩预测的几个基础

1、当下水泥价格下的吨毛利及吨利润水平:当下价格下华北吨净利润在25-27

2、销量问题:2016年我们预计华北销量在7750万吨,预计未来三年在8000万吨,其他在5000万吨左右

3、价格预期问题:基于对区域供需判断我们判断华北提价幅度在30元

我们认为这个预测是未来2-3年中枢水平。